Vai trò của tài chính toàn diện đến giảm nghèo đa chiều

Nghèo đói là một vấn đề mang tính chất toàn cầu và luôn là chủ đề nóng thu hút sự quan tâm, nỗ lực chung của cả cộng đồng quốc tế nhằm từng bước xóa bỏ nghèo đói. Đặc biệt trong tình hình dịch bệnh Covid-19, tình trạng thất nghiệp, giảm trừ thu nhập gia tăng có thể khiến một bộ phận người dân rơi vào cảnh nghèo đói, việc tìm ra các nhân tố tác động đến giảm nghèo đặc biệt quan trọng trong bối cảnh hiện nay. Nhiều nghiên cứu thực nghiệm đã nhấn mạnh tầm quan trọng và hiệu quả của tài chính toàn diện như là một yếu tố tạo ra hạnh phúc và phát triển do tác động của nó đối với giảm bất bình đẳng và nghèo đói (Levine, Demirguc-Kunt và Beck, 2004; Chibba, 2009). Tài chính toàn diện thúc đẩy việc sử dụng sản phẩm, dịch vụ tài chính cơ bản như tiết kiệm, vay vốn giúp người nghèo, người yếu thế nắm bắt cơ hội về tài chính để phát triển kinh tế hộ gia đình, đồng thời tránh được vòng luẩn quẩn nợ nần khi phải vay mượn ở khu vực phi chính thức với lãi suất cao, dẫn đến nguy cơ nghèo đói gia tăng. Trong trường hợp bị thiên tai, mất mùa, dịch bệnh, nguồn vốn vay ngân hàng hỗ trợ người nông dân nhanh chóng vượt qua khó khăn, khôi phục lại sản xuất, kinh doanh. Việc sử dụng vốn vay hiệu quả đã giúp nhiều người nghèo bảo vệ mình trước những cú sốc hay rủi ro bất ngờ trong đời sống.

Nghiên cứu của Park và Mercardo (2015) cũng cho rằng phát triển tài chính toàn diện sẽ làm giảm tỷ lệ nghèo. Vì khi người dân có quyền truy cập vào các dịch vụ tài chính họ có thể tham gia vào các hoạt động sản xuất trong nền kinh tế. Theo Trần và cộng sự (2020) “Tài chính toàn diện đã mở ra những cơ hội tiếp cận các dịch vụ tài chính cho người dân. Các dịch vụ ngân hàng, tín dụng, bảo hiểm, tiết kiệm an toàn đang dần trở nên phổ biến với mọi tầng lớp người dân. Sự gia tăng số lượng hộ gia đình cũng như các doanh nghiệp sử dụng các dịch vụ ngân hàng đã đem đến những đóng góp tích cực cho tăng trưởng kinh tế của quốc gia”. Churchill và Marisetty (2020) sử dụng dữ liệu khảo sát 45.000 hộ gia đình Ấn Độ để xem xét tác động của tài chính toàn diện đến nghèo đa chiều. Kết quả nghiên cứu chỉ ra tài chính toàn diện góp phần làm giảm nghèo đa chiều. Xem xét từng khía cạnh của tài chính toàn diện đến giảm nghèo đều cho thấy các khía cạnh riêng lẻ của tài chính toàn diện đều giúp giảm nghèo đa chiều, trong đó tiếp cận bảo hiểm có tác động mạnh nhất, tiếp theo là tiếp cận ngân hàng (bao gồm các dịch vụ như sở hữu tài khoản tiết kiệm, tài khoản séc hoặc tài khoản tiền gửi cố định) và cuối cùng là tiếp cận tín dụng. Phát hiện này có thể được giải thích là do các hộ nghèo và dễ bị tổn thương thường bị loại trừ và không có các chiến lược đối phó với các cú sốc thu nhập (Zang và Posso 2017) và điều này làm trầm trọng thêm vấn đề nghèo đói. Tuy nhiên, với sự bao trùm về tài chính, đặc biệt là khả năng tiếp cận bảo hiểm, khả năng phục hồi của họ trước những cú sốc thu nhập như vậy sẽ tăng lên và mang lại cơ hội cho họ thoát nghèo. Ngoài bảo hiểm, tác động của việc tiếp cận tài khoản ngân hàng cho thấy việc cải thiện khả năng tiếp cận các tài khoản khác nhau, bao gồm tài khoản tiết kiệm sẽ trao quyền cho các hộ nghèo và khuyến khích họ đầu tư vào nguồn nhân lực, từ đó có thể giúp giảm nghèo (Ashraf, Karlan và Yin, 2010).

Thực trạng nghèo đa chiều của Việt Nam giai đoạn 2016-2020

Tại Việt Nam, giảm nghèo đói luôn được coi là một trong những nhiệm vụ trọng tâm trong chiến lược phát triển kinh tế - xã hội. Chính phủ luôn nhất quán với quan điểm không để ai bị bỏ lại phía sau, không để ai bị đặt ngoài lề của sự phát triển. Tăng trưởng nhanh gắn liền với phát triển bền vững, xây dựng“dân giàu, nước mạnh”, “mọi người có cuộc sống ấm no, tự do, hạnh phúc, có điều kiện phát triển toàn diện” là mục tiêu tiên quyết của Việt Nam1. Các quan điểm, mục tiêu, định hướng và giải pháp trong các chiến lược phát triển lớn của Việt Nam đều hướng tới việc nâng cao thu nhập và chất lượng cuộc sống của nhân dân; tạo cơ hội bình đẳng trong việc tiếp cận các nguồn lực phát triển và hưởng thụ các dịch vụ cơ bản và phúc lợi xã hội; hạn chế phân hoá giàu nghèo, xóa đói giảm nghèo, phát triển bền vững. Việc triển khai các chương trình, đề án, chiến lược này có vai trò rất quan trọng trong việc phát triển kinh tế - xã hội của đất nước và đạt được nhiều kết quả quan trọng trong phổ cập các dịch vụ cơ bản về giáo dục, y tế, môi trường, nâng cao mức sống của người dân, đặc biệt là người dân và các hộ gia đình nghèo ở vùng nông thôn, vùng sâu, vùng xa qua đó giảm tỷ lệ hộ nghèo đa chiều. Nhờ có các chính sách và nỗ lực giảm nghèo của Chính phủ, tỷ lệ hộ nghèo của Việt Nam đã có xu hướng giảm trong giai đoạn qua.

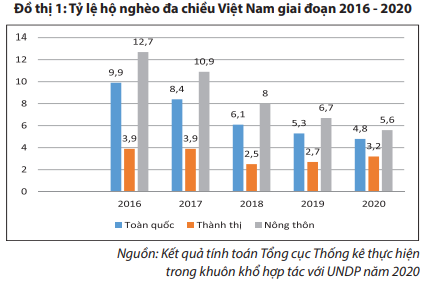

Theo kết quả khảo sát mẫu trong 3 kỳ của Khảo sát mức sống dân cư năm 2020 do Tổng cục Thống kê thực hiện, tỷ lệ hộ nghèo đa chiều của Việt Nam năm 2020 giảm mạnh, từ 9,9% trong 2016 xuống 4,8% năm 2020. Quan sát đồ thị 1, chúng ta thấy, mặc dù khoảng cách về tỷ lệ hộ nghèo đa chiều ở nông thôn so với thành thị đang giảm dần, tuy nhiên tỷ lệ này vẫn còn khá cao.

Kết quả khảo sát cũng chỉ ra, trong giai đoạn 2016-2019, tỷ lệ thiếu hụt các dịch vụ xã hội cơ bản của Việt Nam có xu hướng giảm qua các năm ở các chỉ số, các hộ gia đình ở Việt Nam được tiếp cận các dịch vụ xã hội cơ bản tốt hơn. Chỉ số có mức thiếu hụt nhiều nhất và cũng là chỉ số có mức giảm nhanh nhất là bảo hiểm y tế (40,6% năm 2016 và 19,5% năm 2020); Khám chữa bệnh và giáo dục trẻ em là các chỉ số có mức độ thiếu hụt rất ít, năm 2020 hai chỉ số này đều là 2,3%. Tài sản tiếp cận thông tin, giáo dục người lớn là những chỉ số có sự thay đổi không đáng kể trong giai đoạn này. Năm 2020, chỉ số tài sản tiếp cận thông tin là 4,3%; chỉ số giáo dục người lớn là 11,7%. Bảo hiểm y tế, giáo dục người lớn và diện tích nhà là ba chỉ số đóng góp nhiều vào mức độ nghèo đa chiều ở khu vực thành thị. Năm 2019, trong tổng 10 chỉ số thì bảo hiểm y tế đóng góp tới 22%, tiếp đến là giáo dục người lớn, 19,5%; diện tích nhà là 17,1% vào mức độ nghèo đa chiều của khu vực thành thị. Các chỉ số đóng góp nhiều vào mức độ nghèo đa chiều ở khu vực nông thôn là hố xí hợp vệ sinh (19,8%), giáo dục người lớn (18,4%) và chất lượng nhà (13,6%). Các chỉ số đóng góp nhiều vào mức độ nghèo đa chiều tính chung toàn quốc năm 2019 là giáo dục người lớn (18,6%), hố xí hợp vệ sinh (17,7%), chất lượng nhà (12,5%) và bảo hiểm y tế (11,1%).

Thực trạng tài chính toàn diện của Việt Nam