Phần I. xu hướng sản xuất kinh doanh ngành công nghiệp chế biến, chế tạo

Điều tra xu hướng sản xuất kinh doanh (SXKD) hàng quý ngành công nghiệp chế biến, chế tạo bao gồm 6.500 doanh nghiệp được chọn mẫu điều tra, đại diện cho toàn ngành chế biến, chế tạo và 63 tỉnh, thành phố trực thuộc Trung ương. Tổng số doanh nghiệp thực tế trả lời trong kỳ điều tra quý III/2020 đạt gần 90%. Những thông tin chủ yếu thu thập từ các doanh nghiệp phản ánh xu hướng SXKD ngành chế biến, chế tạo về các mặt: Đánh giá của doanh nghiệp về xu hướng tổng thể tình hình SXKD; khối lượng sản xuất; biến động về số lượng đơn đặt hàng mới và đơn đặt hàng xuất khẩu mới; tồn kho thành phẩm; tồn kho nguyên vật liệu; chi phí sản xuất; giá bán bình quân của một sản phẩm; biến động về quy mô lao động; các yếu tố ảnh hưởng đến hoạt động SXKD của doanh nghiệp. Kết quả điều tra quý III/2020 phản ánh xu hướng SXKD quý III/2020 so với quý II/2020, dự báo quý IV/2020 so với quý III/2020.

Dưới đây là một số nhận định chủ yếu về các yếu tố liên quan đến tình hình SXKD của DN ngành công nghiệp chế biến, chế tạo quý III và dự báo quý IV/2020:

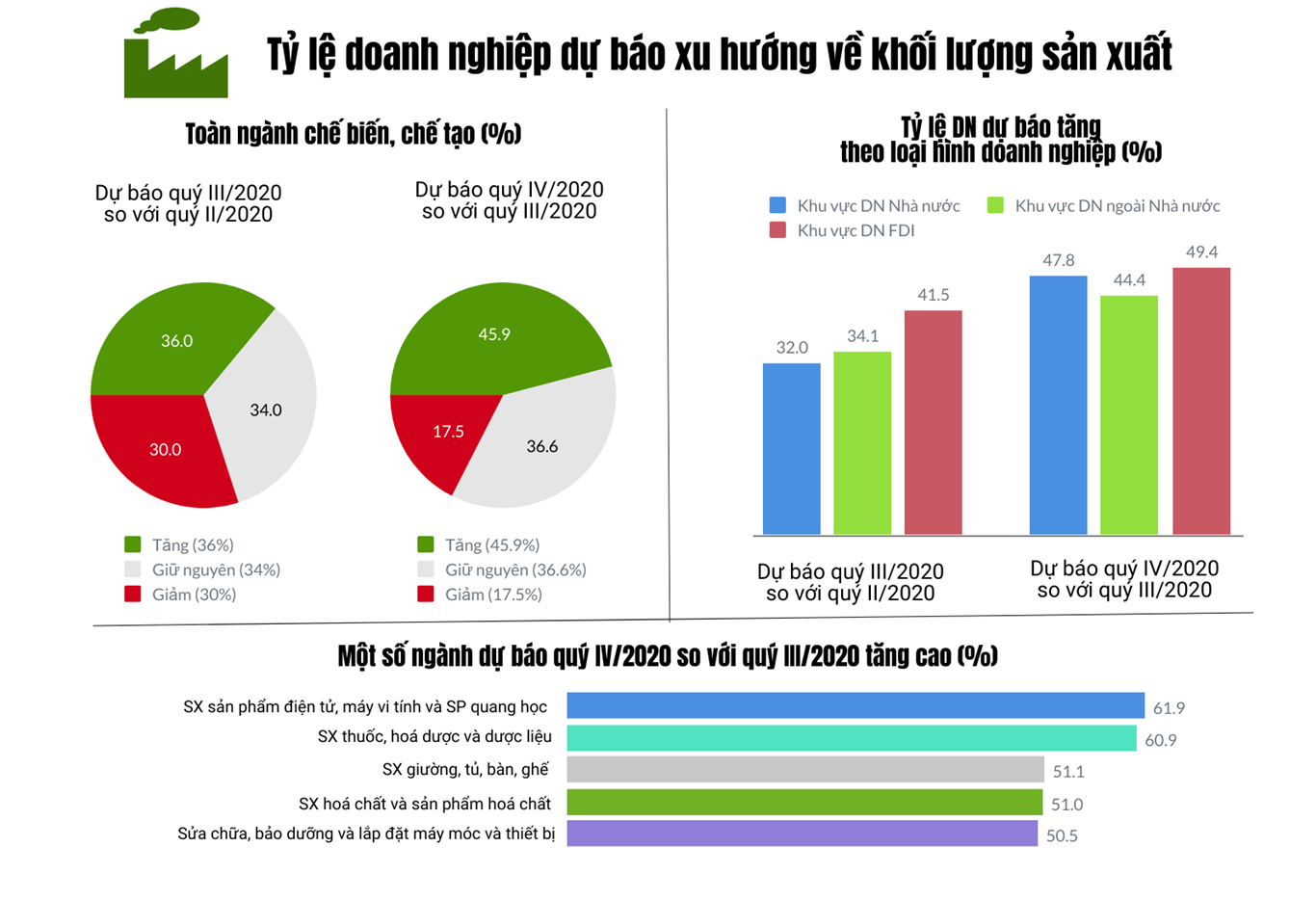

1. Về khối lượng sản xuất: Quý III/2020 có 70,0% DN khẳng định khối lượng sản xuất tăng và giữ ổn định so với quý II/2020 (36% DN dự báo tăng và 34,0% DN dự báo giữ ổn định), có 30,0% DN dự báo giảm[1]. Dự báo khối lượng sản xuất của các DN ngành chế biến, chế tạo quý IV/2020 so với quý III/2020 khả quan hơn với 82,5% DN dự báo tăng và giữ ổn định (45,9% DN dự báo tăng và 36,6% DN dự báo giữ ổn định), trong khi đó có 17,5% DN dự báo khối lượng sản xuất giảm.

Theo loại hình doanh nghiệp: Khu vực DN có vốn đầu tư trực tiếp nước ngoài (DN FDI) khả quan nhất với 71,7% DN nhận định khối lượng SX quý III/2020 so với quý II/2020 tăng và giữ ổn định (41,5% DN dự báo tăng và 30,2% giữ ổn định); tiếp đến là khu vực DN nhà nước với 69,7% (32% dự báo tăng và 37,7% giữ ổn định); khu vực DN ngoài nhà nước với 69,4% (34,1% dự báo tăng và 35,3% giữ ổn định). Quý IV/2020 so với quý III/2020 khu vực DN nhà nước có tỷ lệ DN dự báo về khối lượng SX khả quan nhất với 84,4% dự báo tăng và giữ ổn định; khu vực DN FDI với 83,7% DN dự báo tăng và giữ ổn định; khu vực DN ngoài nhà nước với 81,8% DN dự báo tăng và giữ ổn định.

Các ngành có dự báo khả quan về khối lượng SX quý IV/2020 tăng so với quý III/2020: Cao nhất là SX sản phẩm điện tử, máy vi tính và sản phẩm quang học 61,9%; SX thuốc, hóa dược và dược liệu 60,9%; SX giường, tủ, bàn ghế 51,1%; SX hóa chất và sản phẩm hóa chất 51,0%; ngành sửa chữa, bảo dưỡng và lắp đặt máy móc, thiết bị 50,5%; …

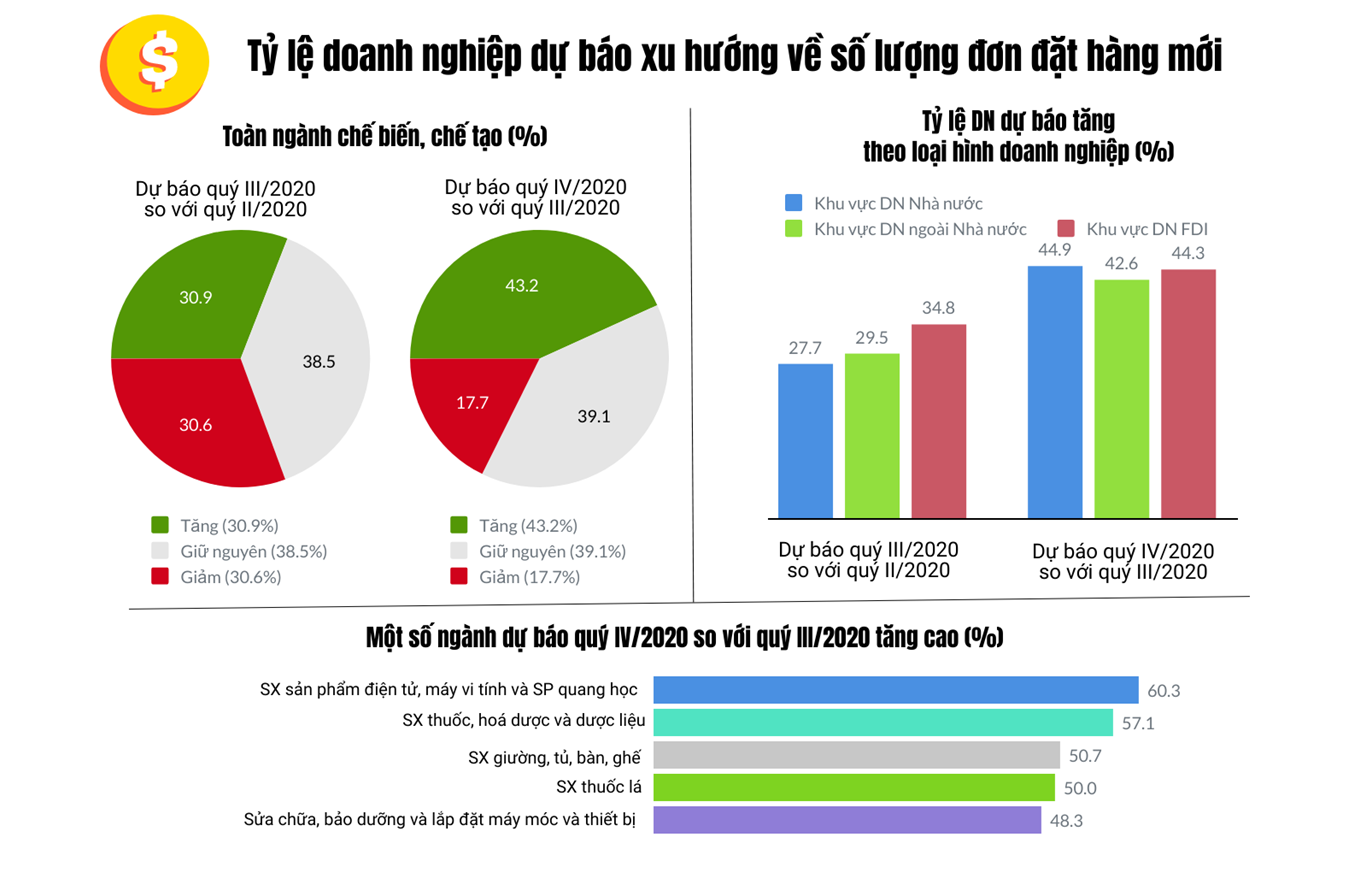

2. Về đơn đặt hàng: Có 69,4% số DN dự báo số lượng đơn hàng mới quý III/2020 tăng và giữ ổn định so với quý II/2020 (trong đó 30,9% DN khẳng định tăng và 38,5% giữ ổn định), có 30,6% DN dự báo số lượng đơn hàng mới giảm[2]. Dự báo số lượng đơn đặt hàng của các DN ngành chế biến, chế tạo quý IV/2020 so với quý III/2020 khả quan hơn với 82,3% DN dự báo tăng và giữ ổn định (43,2% DN dự báo tăng và 39,1% DN dự báo giữ ổn định), trong khi đó có 17,7% DN dự báo khối lượng sản xuất giảm.

Theo loại hình doanh nghiệp: Số lượng đơn đặt hàng quý III/2020 so với quý II/2020 của khu vực DN FDI đạt cao nhất với 71,9% DN khẳng định tăng và giữ ổn định (34,8% DN tăng và 37,1% giữ ổn định); khu vực DN nhà nước với 70,5% (27,7% DN tăng và 42,8% giữ ổn định) và khu vực DN ngoài nhà nước với 68,3% (29,5% DN tăng và 38,8% DN giữ ổn định).

Các ngành có tỷ lệ dự báo cao về triển vọng đơn hàng mới quý IV/2020 tăng so quý III/2020 lần lượt gồm: SX sản phẩm điện tử, máy vi tính và sản phẩm quang học 60,3%; SX thuốc, hóa dược và dược liệu 57,1%; SX giường, tủ, bàn ghế 50,7%; SX thuốc lá 50%; Sửa chữa, bảo dưỡng và lắp đặt máy móc thiết bị 43,8%; ...

3. Về đơn đặt hàng xuất khẩu: Có 67,4% DN khẳng định số lượng đơn hàng xuất khẩu (XK) mới quý III/2020 tăng và giữ ổn định so với quý II/2020 (26,5% DN dự báo tăng và 40,9% DN dự báo giữ ổn định), trong khi tỷ lệ DN trả lời có đơn hàng XK mới giảm là 32,6%[3]. Quý IV/2020 so với quý III/2020 có 79,6% DN dự báo số lượng đơn hàng XK mới tăng và giữ ổn định (trong đó 35,6% dự báo tăng và 44% giữ ổn định), có 20,4% DN dự báo giảm.

Theo loại hình doanh nghiệp: Khu vực DN FDI có tỷ lệ dự báo đơn hàng xuất khẩu mới quý III/2020 so với quý II/2020 tăng và giữ ổn định cao nhất với 71% (30,8% DN dự báo tăng và 40,2% giữ ổn định); khu vực DN ngoài nhà nước với 64,5% (23,2% dự báo tăng và 41,3% giữ ổn định); khu vực DN nhà nước với 62,8% (21,4% dự báo tăng và 41,4% giữ ổn định). Dự báo về đơn hàng xuất khẩu quý IV/2020 so với quý III/2020 khu vực DN nhà nước có tỷ lệ dự báo khả quan nhất với 85,8% DN dự báo tăng và giữ ổn định; khu vực DN FDI 82,2% và khu vực DN ngoài nhà nước với tỷ lệ 76,7%.

Các ngành có tỷ lệ DN dự báo đơn hàng XK quý IV/2020 tăng so với quý III/2020 cao gồm: SX giường, tủ, bàn ghế 55,3%; SX sản phẩm điện tử, máy vi tính và quang học 54,1%; SX thuốc lá 43,8%; SX da và các sản phẩm có liên quan 43,7%; SX thiết bị điện 41,9%; …

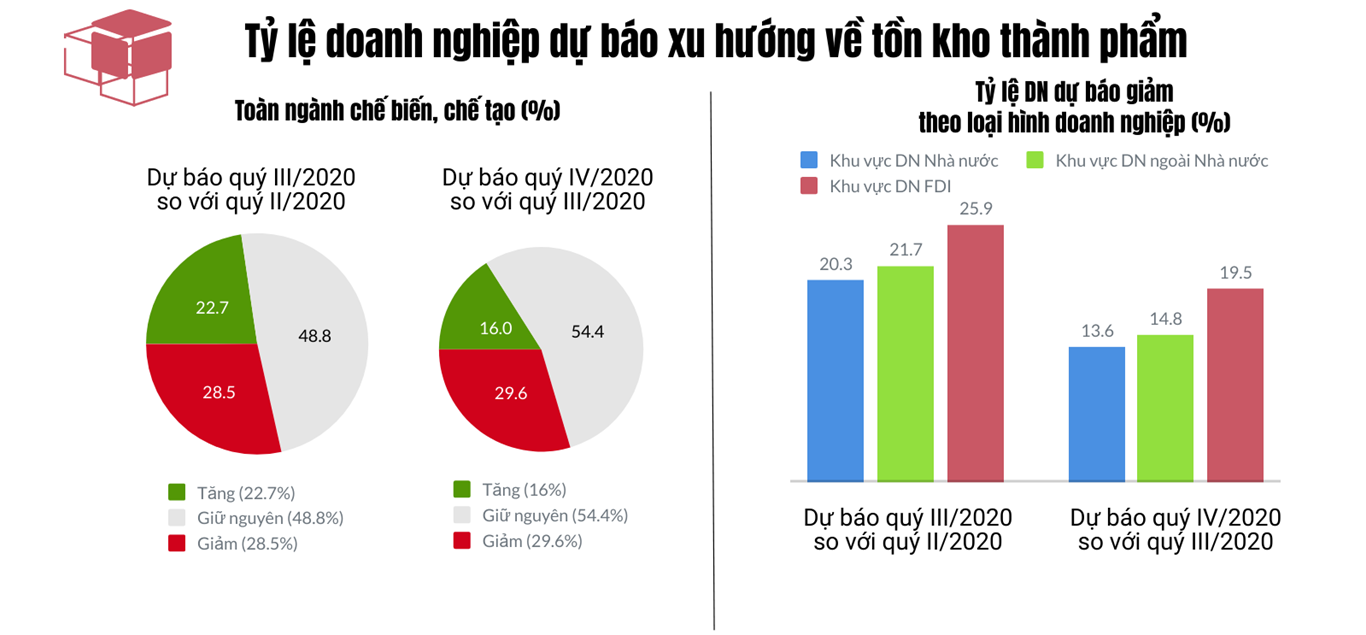

4. Về tồn kho thành phẩm: Có 77,3% số DN dự báo khối lượng thành phẩm tồn kho quý III/2020 giữ ổn định và giảm so với quý II/2020 (trong đó 48,8% DN dự báo ổn định và 28,5% dự báo giảm), trong khi đó có 22,7% DN khẳng định tăng[4]. Có 84% DN dự báo quý IV/2020 so với quý III/2020 giữ ổn định và giảm (trong đó 54,4% dự báo giữ ổn định và 29,6% dự báo giảm), 16% DN dự báo tăng.

Theo loại hình doanh nghiệp: Khu vực DN nhà nước có tỷ lệ dự báo khối lượng tồn kho thành phẩm quý III/2020 so với quý II/2020 giữ nguyên và giảm cao nhất với 79,7%; tiếp đến là khu vực DN ngoài nhà nước 78,3% và khu vực DN FDI 74,1%. Quý IV/2020 so với quý III/2020 khu vực DN nhà nước có tỷ lệ dự báo giảm khối lượng tồn kho thành phẩm là 32,5%; tỷ lệ tương ứng của khu vực DN ngoài nhà nước là 31,0% và khu vực DN FDI là 25,4%.

Các ngành có tỷ lệ doanh nghiệp dự báo khối lượng tồn kho thành phẩm quý IV/2020 giảm đáng kể so với quý III/2020 gồm: SX sản phẩm từ khoáng phi kim loại khác 35,6%; SX kim loại 32,5%; SX trang phục 31,9%; SX chế biến thực phẩm 31,7%; Chế biến gỗ và SX sản phẩm từ gỗ, tre, nứa 30,9%; …

5. Về tồn kho nguyên vật liệu: Có 81,2% DN dự báo tồn kho nguyên vật liệu quý III/2020 so với quý II/2020 giữ ổn định và giảm (trong đó 52,2% DN định giữ ổn định và 29,0% giảm), có 18,8% DN dự báo tăng[5]. Dự kiến quý IV/2020 so với quý III/2020 có 84,7% DN dự báo khối lượng tồn kho nguyên vật liệu giữ ổn định và giảm (trong đó 56,2% giữ ổn định và 28,5% giảm), có 15,3% DN dự kiến tăng khối lượng tồn kho nguyên vật liệu.

Theo loại hình doanh nghiệp: Khu vực DN nhà nước dự báo tồn kho nguyên vật liệu quý III/2020 so với quý II/2020 giữ ổn định và giảm cao nhất với 83,1%; tiếp đến là khu vực DN ngoài nhà nước 82,5%; khu vực DN FDI 77,6%. Dự báo tồn kho nguyên vật liệu quý IV/2020 giảm so với quý III/2020 nhiều nhất là khu vực DN nhà nước với 30,9%; tiếp đến khu vực DN ngoài nhà nước với 30,0%; khu vực DN FDI với 24,5%.

Các ngành có tỷ lệ doanh nghiệp dự báo tồn kho nguyên vật liệu quý IV/2020 so với quý III/2020 giảm nhiều nhất gồm: Ngành công nghiệp chế biến, chế tạo khác 32,5%; SX trang phục 32,4%; Chế biến gỗ và SX sản phẩm từ gỗ, tre, nứa 30,9%; SX sản phẩm điện tử, máy vi tính và SP quang học 30,7%; SX sản phẩm từ khoáng phi kim loại khác 30,6%; SX chế biến thực phẩm 30,5%;...

6. Về chi phí sản xuất: Có 90,6% số DN dự báo chi phí SX trên một đơn vị sản phẩm chính quý III/2020 so với quý II/2020 tăng và giữ ổn định (trong đó 24,0% DN dự báo tăng và 66,6% DN dự báo giữ ổn định), có 9,4% DN dự báo giảm[6]. Dự báo quý IV/2020 so với quý III/2020 có 89,7% DN dự báo chi phí SX cho một đơn vị sản phẩm chính tăng và giữ ổn định (20,1% tăng và 69,6% giữ ổn định), có 10,3% DN dự báo chi phí SX giảm.

Theo loại hình doanh nghiệp: Khu vực DN nhà nước có tỷ lệ DN dự báo chi phí sản xuất trên một đơn vị sản phẩm quý III/2020 giảm so với quý II/2020 10,8%; khu vực DN ngoài nhà nước và khu vực DN FDI đều là 9,4%. Dự báo chi phí sản xuất quý IV/2020 so với quý III/2020 có 12,2% DN ở khu vực DN nhà nước dự báo giảm; khu vực DN ngoài nhà nước và khu vực DN FDI với tỷ lệ lần lượt là 10,3% và 9,8%.

Các ngành có tỷ lệ doanh nghiệp dự báo chi phí sản xuất quý IV/2020 giảm so với quý III/2020 nhiều nhất gồm: SX đồ uống 15,8%; SX xe có động cơ 15,7%; SX kim loại 14,3%; SX da và các sản phẩm có liên quan 13,5%; SX giấy và sản phẩm từ giấy 13,0%;...

7. Về giá bán bình quân một đơn vị sản phẩm: Có 87,5% DN nhận định giá bán bình quân một đơn vị sản phẩm quý III/2020 tăng và giữ ổn định so với quý II/2020 (trong đó 13,7% DN tăng và 73,8% giữ ổn định giá bình quân), có 12,5% DN cho rằng giảm[7]. Dự báo quý IV/2020 so với quý III/2020 là 91,1% (trong đó 15,7% DN dự báo tăng và 75,4% DN dự báo giữ ổn định), có 8,9% DN dự báo giá bán bình quân giảm.

Theo loại hình doanh nghiệp: Khu vực DN FDI có tỷ lệ doanh nghiệp dự báo giá bán bình quân một sản phẩm quý III/2020 tăng so với quý II/2020 15,9%; khu vực DN ngoài nhà nước với 12,9% và khu vực DN nhà nước 12,8%. Tỷ lệ DN cho rằng giá bán bình quân một đơn vị sản phẩm quý VI/2020 giảm cao nhất so với quý III/2020 ở khu vực DN ngoài nhà nước với 9,2%; khu vực DN nhà nước 8,8%; khu vực DN FDI 8,0%. Dự báo giá bán bình quân một sản phẩm quý IV/2020 tăng so với quý III/2020 cao nhất là khu vực DN FDI với 16,9%; tiếp đến khu vực DN ngoài nhà nước 15,4% và khu vực DN nhà nước 13,9%.

Các ngành có tỷ lệ doanh nghiệp dự báo về giá bán bình quân một đơn vị sản phẩm quý IV/2020 so với quý III/2020 giảm nhiều gồm: Ngành công nghiệp chế biến, chế tạo khác 13,0%; SX kim loại 11,1%; Ngành dệt 11,0%; Ngành SX chế biến thực phẩm cùng với SX da và các sản phẩm có liên quan cùng tốc độ 10,9%; ...

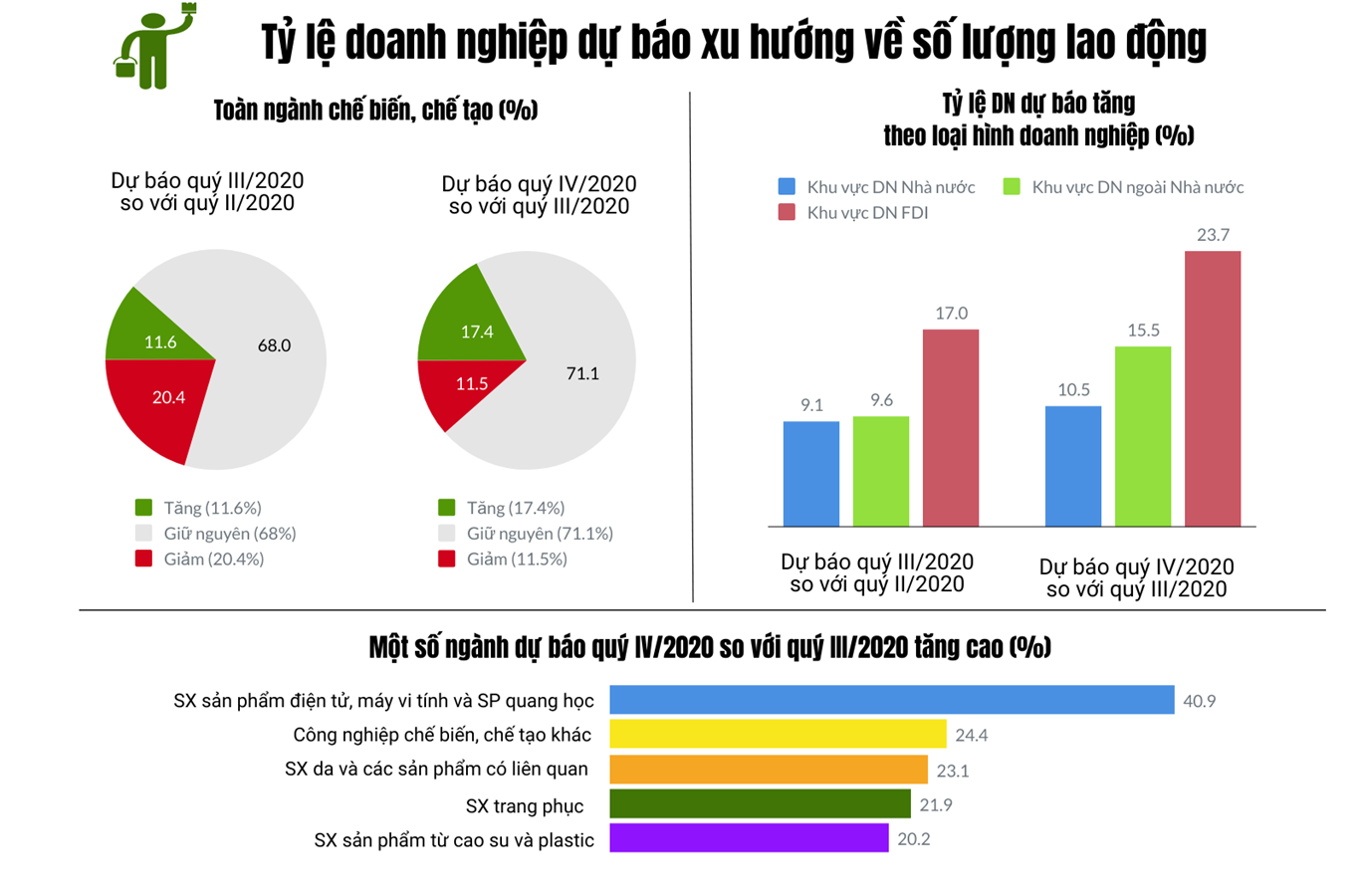

8. Về quy mô lao động: Có 79,6% DN khẳng định quy mô lao động quý III/2020 so với quý II/2020 tăng và giữ ổn định (11,6% DN tăng và 68,0% DN giữ ổn định), trong khi đó 20,4% DN nhận định giảm[8]. Biến động lao động có xu hướng tăng ở quý IV/2020 so với quý III/2020 khả quan hơn với 88,5% số DN dự kiến quy mô lao động tăng và giữ ổn định (17,4% tăng và 71,1% giữ ổn định), có 11,5% DN dự kiến quy mô lao động giảm.

Theo loại hình doanh nghiệp: Khu vực DN FDI luôn có xu hướng thu hút thêm lao động đạt tỷ lệ cao nhất với 17,0% DN khẳng định số lượng lao động bình quân tăng trong quý III/2020 so với quý II/2020; tỷ lệ này của khu vực DN ngoài nhà nước và DN nhà nước lần lượt là 9,6% và 9,1%. Xu hướng thu hút thêm lao động ở quý IV/2020 so với quý III/2020 cao nhất với 23,7% của khu vực DN FDI; khu vực DN ngoài nhà nước 15,5% và khu vực DN nhà nước với 10,5%.

Các ngành có tỷ lệ doanh nghiệp dự báo quy mô lao động quý IV/2020 tăng so với quý III/2020 cao gồm: SX sản phẩm điện tử, máy vi tính và sản phẩm quang học 40,9%; Công nghiệp chế biến, chế tạo khác 24,4%; SX da và các sản phẩm có liên quan 23,1%; SX trang phục 21,9%; SX sản phẩm từ cao su và Plastic 20,2%;...

9. Về sử dụng công suất máy móc, thiết bị: Tỷ lệ sử dụng công suất máy móc thiết bị bình quân quý III/2020 của các DN ngành chế biến, chế tạo là 73,6%[9]. Trong đó, khu vực DN FDI có hệ số sử dụng công suất máy móc thiết bị bình quân cao nhất với 78,4%; khu vực DN nhà nước 75,9% và khu vực DN ngoài nhà nước 71,5%. Những ngành có hệ số sử dụng công suất máy móc thiết bị quý III/2020 cao: SX sản phẩm điện tử, máy vi tính và sản phẩm quang học 80,0%; SX trang phục 78,8%; SX thiết bị điện 78,3%; SX da và các sản phẩm có liên quan 78,1%; SX sản phẩm từ cao su và plastic 77,6%;... Trong đó, có 49,4% DN sử dụng công suất máy móc thiết bị từ 70% đến dưới 90%; 23,3% DN sử dụng công suất từ 90% đến 100%; 19,6% DN sử dụng công suất từ 50 đến dưới 70% và 7,7% DN sử dụng công suất dưới 50%.

10. Đánh giá tổng quan

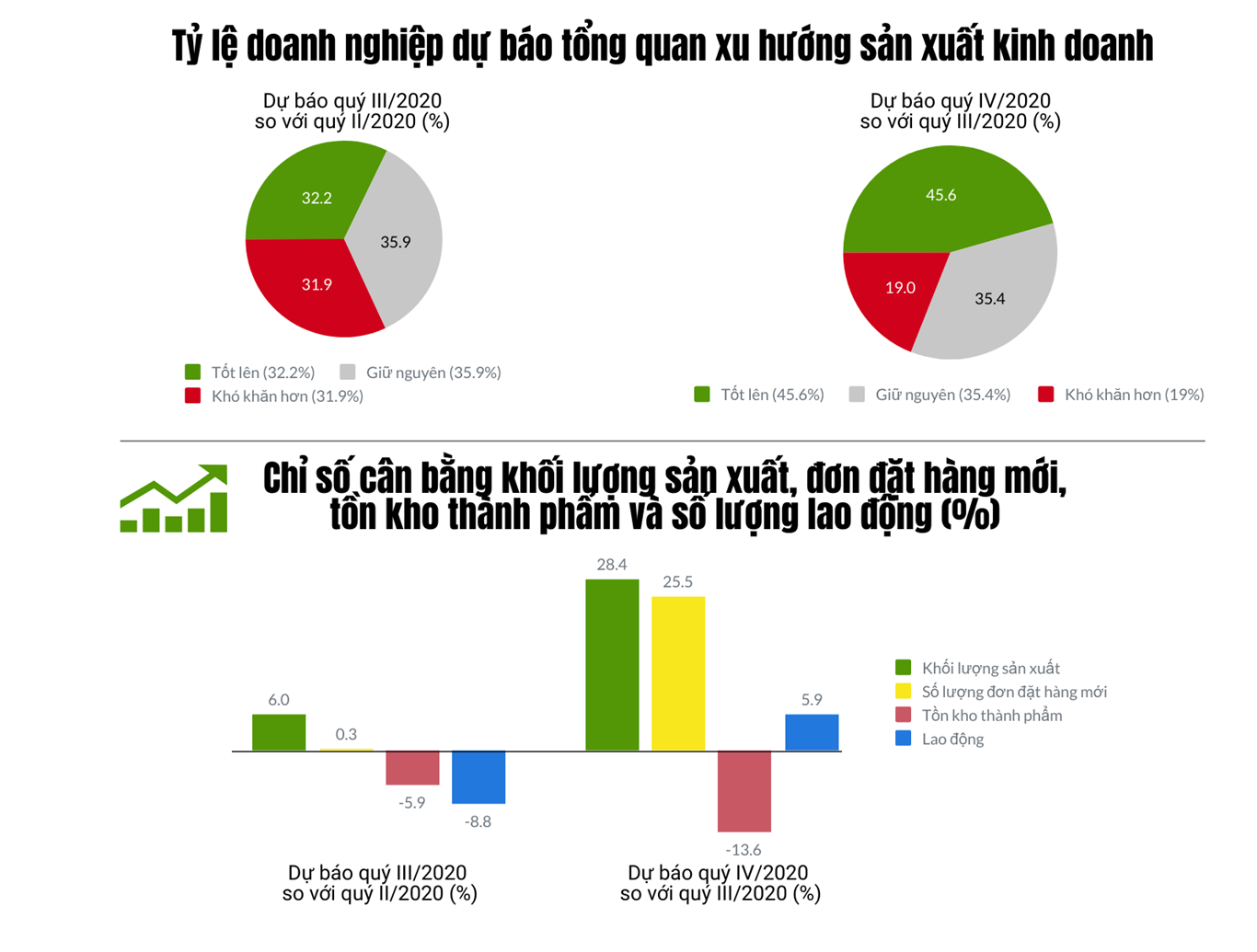

Tình trạng gián đoạn trong chuỗi cung ứng do đại dịch Covid-19 lần 1 đã ảnh hưởng nặng nề đến hoạt động SXKD của doanh nghiệp, có 68,1% số DN ngành chế biến, chế tạo nhận định tổng quan tình hình SXKD quý III/2020 tốt lên và giữ ổn định so với quý II/2020 (32,2% DN dự báo tốt lên và 35,9% DN dự báo giữ ổn định), trong khi đó có tới 31,9% DN nhận định SXKD khó khăn hơn[10]. Trong đó, khu vực DN FDI có tỷ lệ DN dự báo tốt lên và giữ ổn định cao nhất với 70,9% (37,8% khẳng định tốt lên và 33,1% giữ ổn định). Cùng tỷ lệ này, khu vực DN ngoài nhà nước là 67,3% (30,6% DN cho rằng tốt lên và 36,7% DN dự báo giữ ổn định); khu vực DN nhà nước là 63,3% (25,3% DN dự báo tốt lên và 38,0% DN dự báo giữ ổn định). Cùng với bài học kinh nghiệm rút ra khi đương đầu với làn sóng Covid-19 lần 1, chính phủ đã đưa ra và áp dụng nhiều giải pháp, chính sách kịp thời từng bước hỗ trợ doanh nghiệp, hộ kinh doanh cá thể và người dân khắc phục khó khăn sau đại dịch, đưa nền kinh tế từng bước phục hồi. Tình hình SXKD quý IV/2020 so với quý III/2020 lạc quan hơn khi có tới 81,0% số DN dự báo tốt lên và giữ ổn định (45,6% DN dự báo tốt lên và 35,4% giữ ổn định), có 19,0% DN dự báo khó khăn hơn. Khu vực DN FDI có tỷ lệ dự báo tình hình SXKD tốt lên và giữ ổn định ở quý IV/2020 so với quý III/2020 cao nhất với 82,8% (48,5% DN dự báo tốt lên và 34,3% DN dự báo giữ ổn định); khu vực DN nhà nước với 81,7% (44,1% DN dự báo tốt lên và 37,6% DN dự báo giữ ổn định) và khu vực DN ngoài nhà nước với 80,2% (44,5% DN dự báo tốt lên và 35,7% DN dự báo giữ ổn định).

Một số nét cụ thể như sau:

(1) Về các yếu tố ảnh hưởng đến hoạt động SXKD: Tính cạnh tranh của hàng hóa trong nước luôn là yếu tố ảnh hưởng nhiều nhất đến hoạt động SXKD của DN khi có tới 54,1% DN cho rằng yếu tố này ảnh hưởng đến hoạt động SXKD; có 51,6% DN cho rằng nhu cầu thị trường trong nước thấp; có 35,0% DN gặp khó khăn về tài chính; 29,4% DN cho rằng nhu cầu quốc tế thấp; 26,5% DN cho rằng thiếu nguyên, nhiên, vật liệu; hai yếu tố lãi suất vay vốn cao và không tuyển dụng được lao động theo yêu cầu đều được 23,9% DN lựa chọn; 20,1% DN cho rằng tính cạnh tranh của hàng nhập khẩu cao; 12,0% DN chọn phương án chính sách pháp luật của Nhà nước; chỉ có 6,4% DN cho rằng không có khả năng tiếp cận nguồn vốn vay và 2,5% DN cho rằng thiếu năng lượng ảnh hưởng đến hoạt động SXKD.

(2) Về khối lượng sản xuất: Chỉ số cân bằng (thể hiện số phần trăm DN dự báo khối lượng sản xuất tăng trừ đi số phần trăm DN dự báo khối lượng sản xuất giảm) ở quý III/2020 so với quý II/2020 là 6,0% (36,0% DN dự báo tăng và 30,0% DN dự báo giảm). Trong đó, khu vực DN nhà nước có chỉ số cân bằng 1,7%; khu vực DN ngoài nhà nước 3,5% và DN FDI 13,2%. Chỉ số cân bằng quý IV/2020 so với quý III/2020 là 28,4% (45,9% DN dự báo tăng và 17,5% DN dự báo giảm), trong đó chỉ số cân bằng của khu vực DN FDI đạt cao nhất với 33,1%; tiếp đến là khu vực DN nhà nước với 32,2% và khu vực DN ngoài nhà nước với 26,2%.

(3) Về đơn đặt hàng mới: Tỷ lệ DN dự báo đơn hàng mới quý III/2020 so với quý II/2020 với chỉ số cân bằng là 0,3% (30,9% DN dự báo tăng và 30,6% DN dự báo giảm). Trong đó chỉ số cân bằng của khu vực DN nhà nước -1,8%; khu vực DN ngoài nhà nước -2,2%; khu vực DN FDI 6,7%. Chỉ số cân bằng quý IV/2020 so với quý III/2020 là 25,5% (43,2% DN dự báo tăng đơn hàng và 17,7% DN dự bảo giảm), trong đó khu vực DN nhà nước có chỉ số cân bằng đạt cao nhất với 29,0%; khu vực DN FDI 27,8% và thấp nhất khu vực DN ngoài nhà nước 24,2%.

(4) Về tồn kho thành phẩm: Chỉ số cân bằng về tồn kho thành phẩm quý III/2020 so với quý II/2020 là -5,8% (28,5% DN dự báo tồn kho thành phẩm giảm và 22,7% DN dự báo tăng), trong đó khu vực DN nhà nước có chỉ số cân bằng -8,1%; khu vực DN ngoài nhà nước -7,4% và khu vực DN FDI -1,2%. Chỉ số cân bằng về tồn kho thành phẩm quý IV/2020 so với quý III/2020 là -13,6% (29,6% DN dự báo giảm và 16,0% DN dự báo tăng), trong đó chỉ số cân bằng về tồn kho thành phẩm khu vực DN nhà nước -18,9%, khu vực DN ngoài nhà nước -16,2% và khu vực DN FDI -5,9%.

(5) Về quy mô lao động: Chỉ số cân bằng về việc tăng và giảm quy mô lao động ở quý III/2020 so với quý II/2020 là -8,8% (11,6% DN dự báo tăng và 20,4% DN dự báo giảm), trong đó khu vực DN nhà nước có chỉ số cân bằng là -11,4%; khu vực DN ngoài nhà nước là -10,1% và khu vực DN FDI là -5,0%. Biến động lao động có xu hướng khả quan tăng ở quý IV/2020 so với quý III/2020 với chỉ số cân bằng là 5,9% (17,4% DN dự báo tăng và 11,5% DN dự báo giảm), tăng cao nhất là khu vực DN FDI với 13,4%, khu vực DN ngoài nhà nước 3,6% và khu vực DN nhà nước -2,0%.

Phần II. xu hướng sản xuất kinh doanh ngành xây dựng

Điều tra xu hướng sản xuất kinh doanh ngành Xây dựng được tiến hành hàng quý nhằm thu thập thông tin phản ánh tình hình hoạt động sản xuất kinh doanh và các yếu tố ảnh hưởng đến hoạt động sản xuất của các doanh nghiệp Xây dựng. Trong quý III năm 2020 có hơn 6.600 doanh nghiệp được chọn khảo sát, đại diện cho toàn bộ khu vực doanh nghiệp có hoạt động xây dựng của 63 tỉnh, thành phố trực thuộc Trung ương, tỷ lệ doanh nghiệp tham gia trả lời đạt 88,6%. Thông tin thu thập từ các doanh nghiệp phản ánh xu hướng sản xuất kinh doanh ngành Xây dựng về các mặt: Tổng quan hoạt động sản xuất kinh doanh ngành Xây dựng; xu hướng sử dụng các yếu tố đầu vào phục vụ sản xuất kinh doanh của doanh nghiệp; nhận định về chính sách hỗ trợ của hệ thống hành chính Nhà nước và tình hình tiếp cận vốn phục vụ sản xuất kinh doanh của doanh nghiệp. Dưới đây là một số nhận định của các doanh nghiệp Xây dựng trong quý III và dự báo quý IV năm 2020.

1. Hoạt động sản xuất kinh doanh

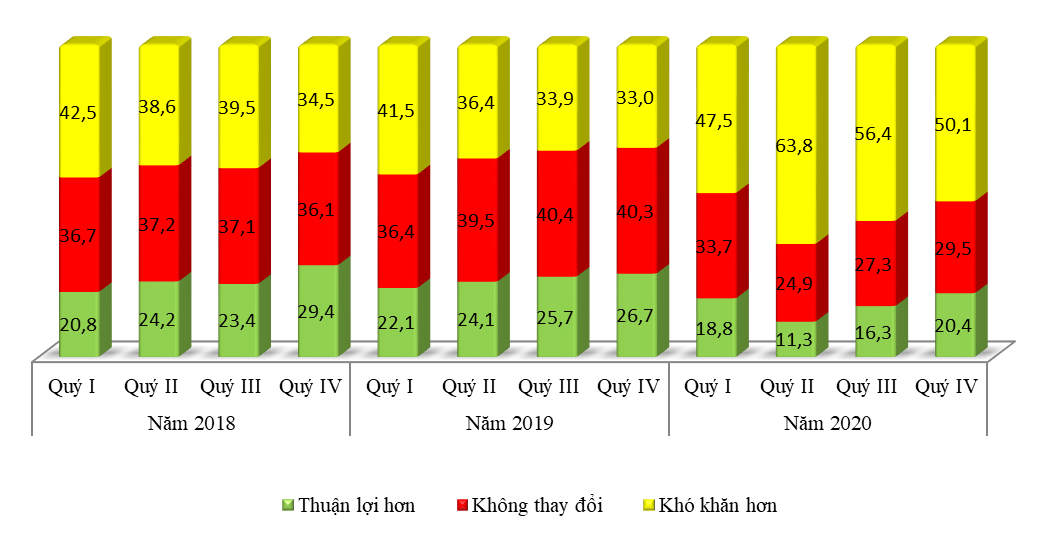

Trong bối cảnh kinh tế thế giới và trong nước bị ảnh hưởng do dịch Covid-19 vẫn còn diễn biến phức tạp và khó lường, thực hiện Chỉ thị số 11/CT-TTg ngày 04/3/2020 của Thủ tướng Chính phủ về các nhiệm vụ, giải pháp cấp bách tháo gỡ khó khăn cho sản xuất kinh doanh, bảo đảm an sinh xã hội ứng phó với dịch Covid-19, nhiều chính sách hỗ trợ cho doanh nghiệp trong đó có các doanh nghiệp ngành Xây dựng đã được áp dụng, do vậy hoạt động sản xuất kinh doanh của doanh nghiệp ngành Xây dựng có những chuyển biến tích cực. Trong quý III/2020 có 18,1% doanh nghiệp nhận định tình hình sản xuất kinh doanh tốt hơn, 28,6% đánh giá giữ ổn định và 53,3% cho rằng khó khăn hơn so với quý II/2020[11]. Dự báo quý IV/2020 có 20,4% doanh nghiệp đánh giá tình hình sản xuất kinh doanh tốt hơn, 29,5% nhận định giữ ổn định và 50,1% đánh giá khó khăn hơn.

Biểu đồ 1: Nhận định tình hình sản xuất kinh doanh ngành xây dựng

Khu vực doanh nghiệp ngoài nhà nước khả quan hơn so với hai khu vực còn lại với 18,8% doanh nghiệp đánh giá tình hình sản xuất kinh doanh quý III/2020 tốt hơn so với quý II/2020[12], 28,3% nhận định hoạt động sản xuất kinh doanh giữ ổn định và 52,9% nhận định khó khăn hơn; khu vực doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (khu vực doanh nghiệp FDI) có 10,7% doanh nghiệp nhận định tốt hơn, có 32,3% giữ ổn định và 57% khó khăn hơn; khu vực doanh nghiệp nhà nước có 10,7% doanh nghiệp nhận định tình hình sản xuất kinh doanh tốt hơn, 26,2% giữ ổn định và 63,1% khó khăn hơn. Dự báo quý IV/2020, khu vực doanh nghiệp ngoài nhà nước có 21,2% doanh nghiệp dự báo tình hình sản xuất kinh doanh tốt hơn, 29,2% doanh nghiệp giữ ổn định và 49,6% khó khăn hơn so với quý III/2020; tỷ lệ này của khu vực doanh nghiệp FDI là 12,8% tốt hơn, 31,4% giữ ổn định và 55,8% khó khăn hơn; khu vực doanh nghiệp nhà nước là 11,9% tốt hơn, 32,1% giữ ổn định và 56% khó khăn hơn.

2. Chi phí sản xuất kinh doanh

Kết quả khảo sát quý III/2020 về tổng chi phí cho hoạt động xây dựng[13] cho thấy có 32,2% doanh nghiệp nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm xây dựng giữ ổn định, 26,6% nhận định giảm và 41,2% nhận định tổng chi phí sản xuất tăng so với quý II/2020[14]. Dự báo quý IV/2020 so với quý III/2020 có 35% doanh nghiệp dự báo tổng chi phí sản xuất trên một đơn vị sản phẩm giữ ổn định, 21,2% dự báo giảm và 43,8% dự báo tăng. Khu vực doanh nghiệp FDI có dự báo khả quan hơn so với hai khu vực còn lại với 36,9% doanh nghiệp dự báo chi phí sản xuất ổn định, 28,5% giảm và 34,6% dự báo tăng; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 34,9% giữ ổn định, 20,7% giảm và 44,4% dự báo tăng; khu vực doanh nghiệp nhà nước có 33,3% giữ ổn định, 16,7% giảm và 50% dự báo tăng.

a) Chi phí nguyên, vật liệu

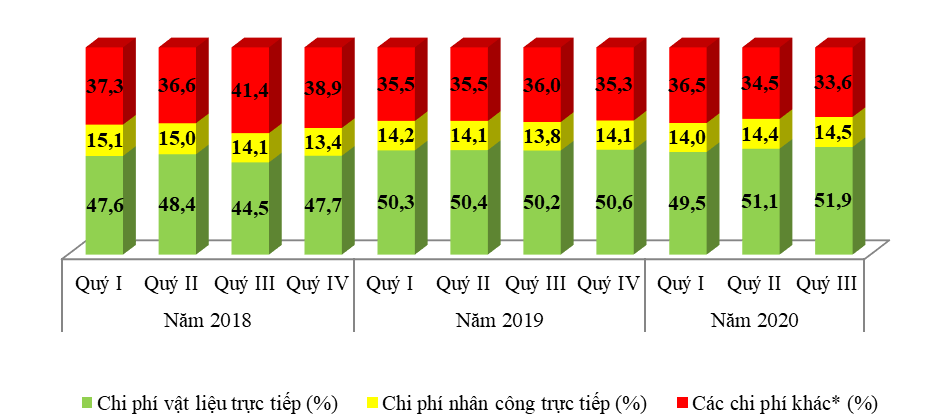

Chi phí nguyên, vật liệu trực tiếp dùng cho hoạt động sản xuất trong các doanh nghiệp xây dựng luôn chiếm tỷ trọng lớn nhất trong tổng chi phí sản xuất của doanh nghiệp. Theo kết quả khảo sát quý III/2020, tỷ lệ chi phí nguyên, vật liệu trực tiếp cho hoạt động xây dựng chiếm 51,9% trong tổng chi phí sản xuất kinh doanh của các doanh nghiệp xây dựng và tỷ lệ này có xu hướng tăng so với quý II/2020[15]. Khu vực doanh nghiệp nhà nước có tỷ lệ chi phí nguyên, vật liệu trực tiếp trên một đơn vị sản phẩm xây dựng chiếm 52,1%; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 53,6% và khu vực doanh nghiệp FDI có tỷ lệ chi phí nguyên, vật liệu thấp nhất với 33,6%, vì đối với khu vực doanh nghiệp FDI, chi phí thực hiện hạng mục công trình do nhà thầu phụ thi công[16] trong tổng chi phí xây dựng thường chiếm tỷ trọng cao hơn các khu vực doanh nghiệp còn lại.

Biểu đồ 2: Cơ cấu chi phí trong tổng chi phí của doanh nghiệp xây dựng

* Các chi phí khác gồm: Chi phí sản xuất chung, chi phí sử dụng máy thi công, chi phí quản lý kinh doanh, chi trả lãi ngân hàng và các chi phí khác.

Trong quý III/2020, có 59,9% doanh nghiệp đánh giá chi phí nguyên, vật liệu trực tiếp giữ ổn định và giảm (34% giữ ổn định và 25,9% giảm); 40,1% nhận định chi phí nguyên, vật liệu trực tiếp tăng so với quý I/2020[17]. Dự báo quý IV/2020 so với quý III/2020, có 57,3% doanh nghiệp nhận định chi phí nguyên, vật liệu trực tiếp cho hoạt động xây dựng giữ ổn định và giảm (36,7% giữ ổn định và 20,6% giảm), có 42,7% doanh nghiệp nhận định chi phí nguyên, vật liệu trực tiếp cho hoạt động xây dựng tăng.

Tỷ lệ sử dụng chi phí nguyên, vật liệu trực tiếp cho hoạt động sản xuất kinh doanh là khác nhau giữa các loại hình doanh nghiệp, do vậy nhận định về biến động chi phí nguyên, vật liệu trực tiếp cũng khác nhau. Trong quý III/2020, khu vực doanh nghiệp FDI có 36,6% doanh nghiệp đánh giá chi phí nguyên, vật liệu trực tiếp giữ ổn định, 29,4% đánh giá giảm, 34% nhận định tăng; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 33,7% doanh nghiệp giữ ổn định, 25,7% giảm và 40,6% tăng; khu vực doanh nghiệp nhà nước có 40% doanh nghiệp giữ ổn định, 20% giảm và 40% nhận định tăng. Dự báo quý IV/2020 so với quý III/2020, khu vực doanh nghiệp FDI có 39,6% doanh nghiệp nhận định chi phí nguyên vật, liệu xây dựng trực tiếp giữ ổn định, 26,7% giảm và 33,7% doanh nghiệp nhận định tăng; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 36,5% giữ ổn định, 20,2% giảm và 43,3% tăng; khu vực doanh nghiệp nhà nước có 34,5% doanh nghiệp giữ ổn định, 15,5% giảm và 50% nhận định tăng.

b) Chi phí nhân công

Kết quả khảo sát quý III/2020 phản ánh, chi phí nhân công trực tiếp[18] trên một đơn vị sản phẩm xây dựng chiếm tỷ trọng lớn thứ hai sau chi phí nguyên, vật liệu trực tiếp với 14,5% tổng chi phí sản xuất kinh doanh của các doanh nghiệp xây dựng. Khu vực doanh nghiệp nhà nước có tỷ lệ chi phí nhân công trực tiếp cao nhất, chiếm 18,2% trong tổng chi phí cho hoạt động xây dựng; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 14,9% và khu vực doanh nghiệp FDI là 9,3%.

Biểu đồ 3: Nhận định chi phí nhân công trực tiếp không đổi và giảm

Quý III/2020, có 36,8% doanh nghiệp nhận định chi phí nhân công trực tiếp giữ ổn định, 26,3% giảm và 36,9% tăng so với quý II/2020[19]. Dự báo quý IV/2020 so với quý III/2020, có 40,3% doanh nghiệp cho rằng chi phí nhân công trực tiếp giữ ổn định, 20,4% giảm và 39,3% tăng. Khu vực doanh nghiệp nhà nước có 40,4% doanh nghiệp cho rằng chi phí nhân công trực tiếp giữ ổn định, 16,7% dự báo giảm và 42,9% tăng; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 39,7% giữ ổn định, 20% giảm và 40,3% tăng; khu vực doanh nghiệp FDI có 46% giữ ổn định, 26,7% giảm và 27,3% tăng.

3. Sử dụng lao động[20]

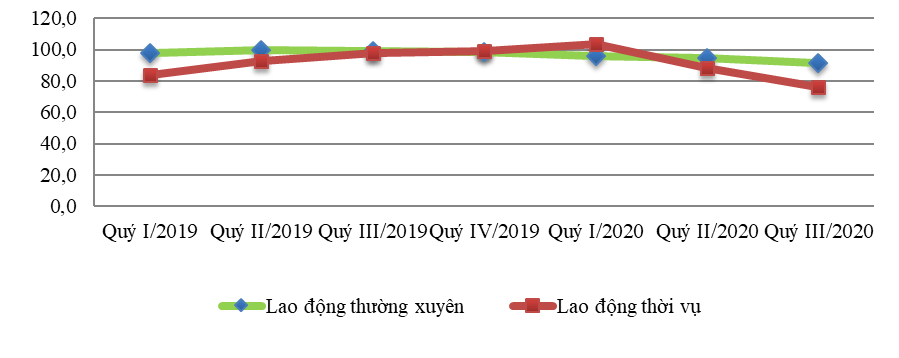

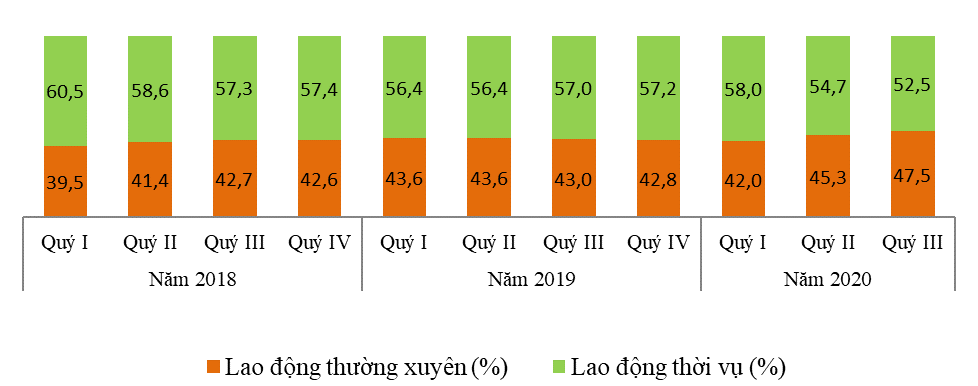

Lao động làm việc trong các doanh nghiệp xây dựng quý III/2020 giảm 7,4% so với quý II/2020, trong đó: lao động thường xuyên giảm 2,8% và lao động thời vụ giảm 11,2% so với quý II/2020. Kết quả này cho thấy để duy trì hoạt động sản xuất kinh doanh trong giai đoạn khó khăn, doanh nghiệp có xu hướng giảm lao động thời vụ nhiều hơn lao động thường xuyên.

Biểu đồ 4: Tốc độ phát triển của lao động trong doanh nghiệp xây dựng

Theo kết quả khảo sát quý III/2020, có 67,7% doanh nghiệp nhận định lao động trong doanh nghiệp xây dựng tăng và giữ ổn định (17,7% tăng và 50% giữ ổn định) so với quý II/2020[21], 32,3% nhận định giảm. Khu vực doanh nghiệp nhà nước có 82,3% nhận định lao động tăng và giữ ổn định (23,5% tăng và 58,8% giữ ổn định), 17,7% giảm; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 67,1% nhận định tăng và giữ ổn định (17,9% tăng và 49,2% giữ ổn định), có 32,9% nhận định giảm; khu vực doanh nghiệp FDI là 71,5% (13,6% tăng, 57,9% giữ ổn định), 28,5% nhận định giảm.

a) Sử dụng lao động thường xuyên

Kết quả khảo sát quý III/2020 cho thấy tỷ lệ lao động thường xuyên trong tổng số lao động làm việc trong doanh nghiệp xây dựng có xu hướng tăng so với quý II/2020[22] và chiếm 47,5% trong tổng số lao động trong doanh nghiệp. Khu vực doanh nghiệp FDI có tỷ lệ lao động thường xuyên ổn định hơn, chiếm 79,3%; tỷ lệ này của khu vực doanh nghiệp nhà nước là 66,2% và khu vực doanh nghiệp ngoài nhà nước là 45,3%.

Biểu đồ 5: Cơ cấu lao động trong doanh nghiệp xây dựng

Theo nhận định của các doanh nghiệp xây dựng, quý III/2020 có 72,1% doanh nghiệp nhận định lao động thường xuyên giữ ổn định; 8,6% nhận định tăng và 19,3% nhận định giảm. Dự báo quý IV, có 74,5% dự báo lao động thường xuyên giữ ổn định; 9,8% dự báo tăng và 15,7% dự báo giảm.

b) Sử dụng lao động thời vụ

Trong quý III/2020 tỷ lệ lao động thời vụ chiếm 52,5% trong tổng số lao động của doanh nghiệp xây dựng, giảm so với quý II/2020[23]. Khu vực doanh nghiệp ngoài nhà nước có tỷ lệ lao động thời vụ cao nhất với 54,7% tổng số lao động của doanh nghiệp; tỷ lệ này của khu vực doanh nghiệp nhà nước là 33,8% và khu vực doanh nghiệp FDI là 20,7%.

Theo kết quả khảo sát quý III/2020, có 17,8% doanh nghiệp nhận định lao động thời vụ tăng, 47,4% giữ ổn định và 34,8% giảm. Dự báo quý IV/2020, có 21,5% cho rằng lao động thời vụ tăng, 51,9% giữ ổn định và 26,6% giảm.

Biểu đồ 6: Nhận định tình hình lao động thời vụ trong doanh nghiệp

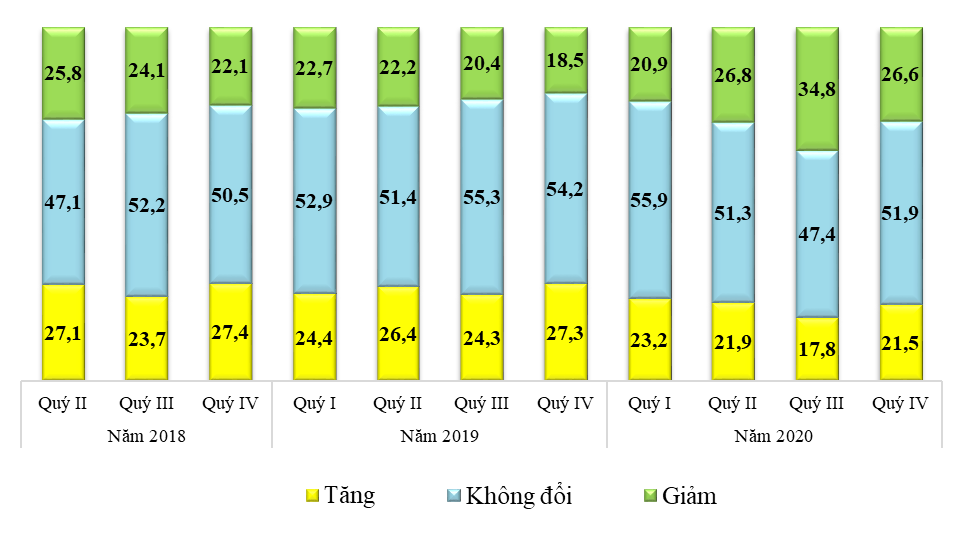

4. Hỗ trợ của hệ thống hành chính Nhà nước

Theo đánh giá của các doanh nghiệp xây dựng trong quý III/2020 so với quý II/2020[24], có 85,3% doanh nghiệp cho rằng hỗ trợ của hệ thống hành chính nhà nước cho doanh nghiệp giữ ổn định và thuận lợi hơn (57,7% doanh nghiệp nhận định giữ ổn định và 24,6% nhận định thuận lợi hơn); 17,7% nhận định khó khăn hơn. Khu vực doanh nghiệp FDI có nhận định khả quan hơn so với hai khu vực doanh nghiệp còn lại với 85,2% doanh nghiệp nhận định chính sách hỗ trợ doanh nghiệp của nhà nước ổn định và thuận lợi hơn (63,3% giữ ổn định và 21,9% thuận lợi hơn), 14,8% khó khăn hơn; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 82,1% (57,2% giữ ổn định và 24,9% thuận lợi hơn), 17,9% khó khăn hơn; khu vực doanh nghiệp nhà nước là 77,4% (54,8% giữ ổn định và 22,6% thuận lợi hơn), 22,6% khó khăn hơn.

Biểu đồ 7: Nhận định về chính sách hỗ trợ doanh nghiệp của hệ thống hành chính

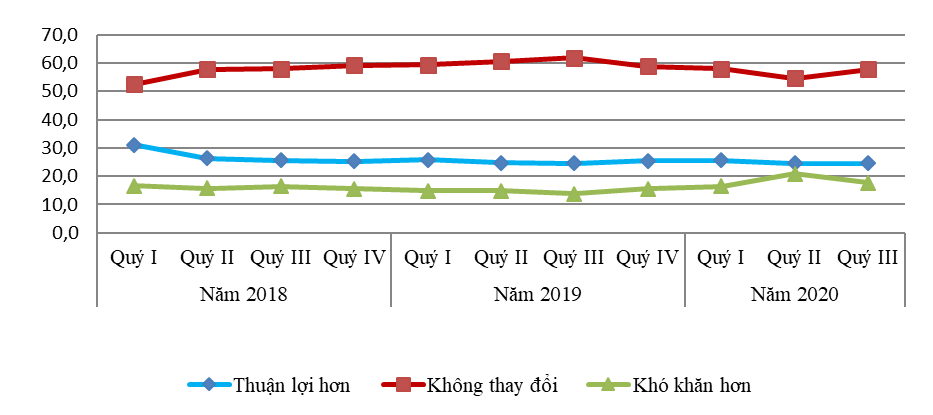

5. Tiếp cận vốn phục vụ sản xuất kinh doanh

Theo kết quả khảo sát quý III/2020, có 65,2% doanh nghiệp xây dựng có vay vốn phục vụ sản xuất kinh doanh, tỷ lệ này tăng so với quý II/2020[25]. Khu vực doanh nghiệp ngoài nhà nước có tỷ lệ vay vốn nhiều nhất với 68,1%, khu vực doanh nghiệp là nước là 40,5% và khu vực doanh nghiệp FDI là 33,7%.

Biểu đồ 8: Cơ cấu vay vốn của doanh nghiệp xây dựng

Trong số doanh nghiệp vay vốn phục vụ sản xuất kinh doanh trong quý III/2020, có 94,9% doanh nghiệp vay vốn từ hệ thống ngân hàng và 5,1% doanh nghiệp vay từ nguồn vốn khác.

Nhận định của các doanh nghiệp xây dựng trong quý III/2020, việc tiếp cận nguồn vốn vay từ hệ thống ngân hàng vẫn gặp nhiều khó khăn với 30,9% doanh nghiệp đánh giá tình hình vay vốn ngân hàng thuận lợi hơn, 43,5% nhận định giữ ổn định và 25,6% khó khăn hơn so với quý II/2020[26]. Doanh nghiệp ngoài nhà nước nhận định tình hình vay vốn ngân hàng có xu hướng khả quan hơn với 31,2% nhận định vay vốn ngân hàng thuận lợi hơn, 43,5% giữ ổn định và 25,3% khó khăn hơn; tỷ lệ này của khu vực doanh nghiệp nhà nước là 16,1% thuận lợi hơn, 38,7% giữ ổn định và 45,2% khó khăn hơn; khu vực doanh nghiệp FDI là 25,8% thuận lợi hơn, 42,2% giữ ổn định và 32% khó khăn hơn.

6. Đánh giá tổng quan

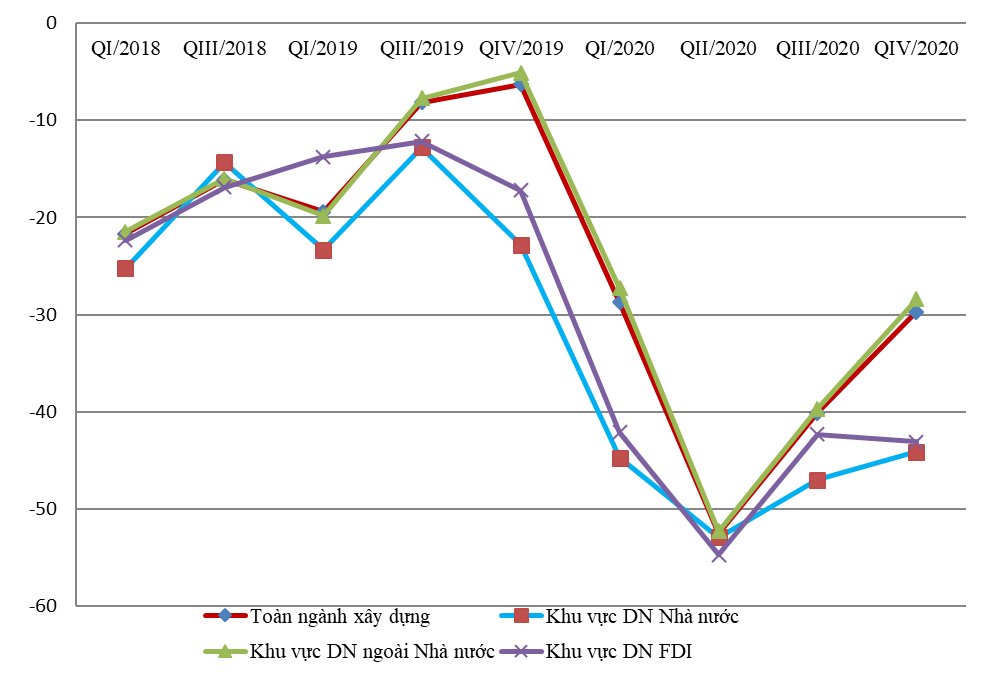

Nhìn chung, hoạt động sản xuất kinh doanh của doanh nghiệp xây dựng vẫn còn nhiều khó khăn nhưng cũng đã có những chuyển biến tích cực và đang có những dấu hiệu phục hồi. Có thể đánh giá hoạt động sản xuất kinh doanh của doanh nghiệp dựa trên một số chỉ số cân bằng như: Chỉ số cân bằng về xu hướng sản xuất kinh doanh, chỉ số cân bằng về biến động tổng chi phí, chi phí nguyên, vật liệu, nhân công và chỉ số cân bằng về lao động.

Chỉ số cân bằng về xu hướng sản xuất kinh doanh[27] ngành xây dựng quý III/2020 so với quý II/2020 là -35,2% (18,1% doanh nghiệp nhận định tốt hơn và 53,3% doanh nghiệp nhận định khó khăn hơn)[28]. Hoạt động sản xuất kinh doanh của doanh nghiệp khả quan hơn trong quý IV/2020 với chỉ số cân bằng so với quý III/2020 là -29,7% (20,4% doanh nghiệp dự báo tốt hơn và 50,1% doanh nghiệp dự báo khó khăn hơn).

Biểu đồ 9: Chỉ số cân bằng về tình hình sản xuất kinh doanh ngành xây dựng

Chỉ số cân bằng về biến động tổng chi phí, chi phí nguyên, vật liệu, chi phí nhân công và chỉ số cân bằng về lao động, lao động thường xuyên, lao động thời vụ thể hiện số phần trăm doanh nghiệp dự báo tăng trừ số phần trăm doanh nghiệp dự báo giảm.

Biểu đồ 10: Chỉ số cân bằng về xu hướng sử dụng các yếu tố đầu vào

Dự báo quý IV/2020 so với quý III/2020, chỉ số cân bằng về tổng chi phí, chi phí nguyên vật liệu, chi phí nhân công và chỉ số cân bằng về quy mô lao động cao hơn, cụ thể:

Chỉ số cân bằng về biến động tổng chi phí[29] cho hoạt động xây dựng quý III/2020 là 14,6% (41,2% doanh nghiệp nhận định tăng và 26,6% doanh nghiệp nhận định giảm), chỉ số này quý IV/2020 có xu hướng tăng với 22,6% (43,8% doanh nghiệp dự báo tăng và 21,2% doanh nghiệp dự báo giảm).

Chỉ số cân bằng về chi phí nguyên, vật liệu trực tiếp quý III/2020 là 14,2% (40,1% doanh nghiệp nhận định tăng và 25,9% nhận định giảm), dự báo quý IV/2020 là 22,1% (42,7% doanh nghiệp dự báo tăng và 20,6% dự báo giảm); chỉ số này của chi phí nhân công trực tiếp quý III/2020 là 10,6% (36,9% doanh nghiệp nhận định tăng và 26,3% nhận định giảm) và dự báo quý IV/2020 là 18,9% (39,3% doanh nghiệp dự báo tăng và 20,4% dự báo giảm).

Chỉ số cân bằng về tăng và giảm quy mô lao động quý III/2020 là -14,6% (17,7% doanh nghiệp nhận định tăng và 32,3% nhận định giảm). Dự báo quý IV/2020 chỉ số cân bằng về tăng và giảm quy mô lao động có xu hướng tăng với -3,9% (21,2% doanh nghiệp dự báo tăng và 25,2% dự báo giảm).

Theo đánh giá chung của các doanh nghiệp xây dựng, tình hình sản xuất kinh doanh vẫn còn nhiều khó khăn, để thúc đẩy hơn nữa hoạt động sản xuất kinh doanh trong các quý tiếp theo, cộng đồng doanh nghiệp hoạt động trong lĩnh vực xây dựng đề xuất một số kiến nghị sau:

(1) Tiếp tục cải cách thủ tục hành chính, cắt giảm thủ tục, giấy tờ trong công tác nghiệm thu, bàn giao công trình, đẩy nhanh công tác thanh quyết toán vốn và giải ngân đầu tư công;

(2) Cơ chế đấu thầu minh bạch, thông báo rộng rãi tới các doanh nghiệp;

(3) Tạo điều kiện thuận lợi cho doanh nghiệp thông qua các chính sách tài chính, tín dụng và bảo hiểm: giảm lãi suất cho vay, gia hạn thêm thời gian nộp thuế, giãn thời gian đáo hạn các khoản vay miễn tiền Bảo hiểm xã hội, Bảo hiểm y tế, Bảo hiểm thất nghiệp cho doanh nghiệp trong quý III/2020;

(4) Hệ thống hóa toàn diện, đầy đủ văn bản pháp luật, hướng dẫn chi tiết và giảm bớt các thủ tục hành chính để giúp các doanh nghiệp dễ dàng tiếp cận tới gói hỗ trợ doanh do ảnh hưởng của dịch bệnh Covid-19.

TỔNG CỤC THỐNG KÊ

[1] Chỉ số tương ứng của quý II/2020: Có 60,4% DN dự báo khối lượng SX tăng và giữ ổn định (trong đó 29,7% DN dự báo tăng; 30,7% DN dự báo ổn định) và 39,6% DN dự báo giảm.

[2] Chỉ số tương ứng của quý II/2020: Có 61,0% DN dự báo đơn hàng mới tăng và giữ ổn định (trong đó 24,7% DN dự báo tăng; 36,3% DN dự báo ổn định) và 39,0% dự báo giảm.

[3] Chỉ số tương ứng của quý II/2020: Có 58,7% DN dự báo đơn hàng xuất khẩu mới tăng và giữ ổn định (trong đó 18,6% DN dự báo tăng; 40,1% DN dự báo ổn định) và 41,3% dự báo giảm.

[4] Chỉ số tương ứng của quý II/2020: Có 74,7% DN dự báo tồn kho thành phẩm giữ ổn định và giảm (trong đó 46,6% DN dự báo ổn định; 28,1% DN dự báo giảm) và 25,3% DN dự báo tăng.

[5] Chỉ số tương ứng của quý II/2020: Có 79,3% DN dự báo tồn kho NVL giữ ổn định và giảm (trong đó 50,4% dự báo ổn định; 28,9% dự báo giảm) và 20,7% dự báo tăng.

[6] Chỉ số tương ứng của quý II/2020: Có 89,6% DN dự báo chi phí sản xuất trên một một đơn vị sản phẩm chính tăng và giữ ổn định (trong đó 23,8% dự báo tăng; 65,8% dự báo ổn định) và 10,4% dự báo giảm.

[7] Chỉ số tương ứng của quý II/2020: Có 86,2% DN dự báo giá bình quân trên một một đơn vị sản phẩm tăng và giữ ổn định (trong đó 12,6% dự báo tăng; 73,6% dự báo ổn định) và 13,8% dự báo giảm.

[8] Chỉ số tương ứng của quý II/2020: Có 74,6% DN dự báo lao động tăng và giữ ổn định (trong đó 9,9% dự báo tăng; 64,7% dự báo ổn định) và 25,4% dự báo giảm.

[9] Chỉ số tương ứng của quý II/2020: Tỷ lệ sử dụng công suất máy móc, thiết bị bình quân 72,9%.

[10] Chỉ số tương ứng của quý II/2020: Có 59,2% DN dự báo tình hình SXKD tốt lên và giữ ổn định (trong đó có 27,3% DN dự báo tốt lên và 31,9% DN dự báo giữ ổn định) và 40,8% DN dự báo khó khăn hơn.

[11]Chỉ số tương ứng của quý II/2020: 11,3% doanh nghiệp đánh giá tình hình sản xuất kinh doanh tốt hơn; 24,9% nhận định giữ ổn định và 63,8% cho rằng sản xuất kinh doanh khó khăn hơn so với quý I/2020.

[12] Chỉ số tương ứng của quý II/2020: Khu vực doanh nghiệp ngoài nhà nước có 11,6% doanh nghiệp đánh giá tình hình sản xuất kinh doanh tốt hơn, 24,5% giữ ổn định và 63,9% khó khăn hơn so với quý I/2020; Khu vực doanh nghiệp FDI: 8,5% tốt hơn, 28,3% giữ ổn định và 63,2% khó khăn hơn; Khu vực doanh nghiệp nhà nước: 5,9% tốt hơn, 35,3% giữ ổn định và 58,8% khó khăn hơn.

[13]Tổng chi phí cho hoạt động xây dựng gồm: Chi phí nguyên, vật liệu trực tiếp; chi phí nhân công trực tiếp; chi phí sử dụng máy móc thi công; chi phí sản xuất chung; chi phí thực hiện hạng mục công trình do nhà thầu phụ thi công; chi phí quản lý kinh doanh; chi trả lãi tiền vay cho hoạt động xây dựng; chi phí khác có liên quan đến hoạt động xây dựng.

[14] Chỉ số tương ứng của quý II/2020: Toàn ngành có 31,1% doanh nghiệp đánh giá tổng chi phí trên một đơn vị sản phẩm giữ ổn định, 20,7% nhận định giảm và 48,2% nhận định tăng so với quý I/2020.

[15] Chỉ số tương ứng của quý II/2020: toàn ngành 51,1%; khu vực doanh nghiệp nhà nước 54,7%; khu vực doanh nghiệp ngoài nhà nước 52,5%; khu vực doanh nghiệp FDI 36,3%.

[16] Chi phí thực hiện hạng mục công trình do nhà thầu phụ thi công: Là tổng chi phí thực tế mà nhà thầu phụ đã thực hiện cho các hạng mục công trình mà doanh nghiệp là nhà thầu chính đã thuê.

[17] Chỉ số tương ứng của quý II/2020: 51,7% doanh nghiệp nhận định chi phí nguyên, vật liệu xây dựng giữ ổn định và giảm so với quý I/2020; 48,3% doanh nghiệp đánh giá chi phí nguyên, vật liệu tăng.

[18] Chi phí nhân công trực tiếp là toàn bộ chi phí phải trả cho người lao động trực tiếp tham gia thi công công trình.

[19] Chỉ số tương ứng của quý II/2020: Toàn ngành: có 36,5% doanh nghiệp đánh giá giữ ổn định, 19,8% giảm và 43,7% doanh nghiệp nhận định chi phí nhân công tăng so với quý I/2020.

[20] Lao động chung của doanh nghiệp gồm: Lao động thường xuyên và lao động thời vụ: Lao động thường xuyên gồm những người được tuyển dụng chính thức và làm những công việc lâu dài thuộc chức năng và nhiệm vụ của doanh nghiệp; Lao động thời vụ gồm những người làm việc theo các hợp đồng tạm tuyển ngắn hạn để thực hiện các công việc tạm thời, theo thời vụ.

[21] Chỉ số tương ứng quý II/2020: có 76,1% doanh nghiệp nhận định lao động tăng và giữ ổn định (21,9% tăng; 54,2% giữ ổn định) và 23,9% doanh nghiệp nhận định giảm.

[22] Tỷ lệ lao động thường xuyên quý II/2020: Toàn ngành là 45,3%; khu vực doanh nghiệp nhà nước 64,1%; khu vực doanh nghiệp ngoài nhà nước 43%; khu vực doanh nghiệp FDI 79%

[23] Tỷ lệ tương ứng quý II/2020: Toàn ngành là 54,7%; khu vực doanh nghiệp nhà nước là 35,9%; khu vực doanh nghiệp ngoài nhà nước là 57% và khu vực doanh nghiệp FDI là 21%.

[24] Chỉ số tương ứng quý II/2020: 24,6% doanh nghiệp nhận định thuận lợi hơn, 54,6% doanh nghiệp cho rằng giữ ổn định và 20,8% doanh nghiệp nhận định khó khăn hơn.

[25] Tỷ lệ tương ứng quý II/2020: Toàn ngành 64,8%, khu vực doanh nghiệp nhà nước là 40%, khu vực doanh nghiệp ngoài nhà nước là 68% và khu vực doanh nghiệp FDI là 31.5%.

[26] Chỉ số tương ứng của quý II/2020: 30,8% doanh nghiệp nhận định thuận lợi hơn, 44,4% doanh nghiệp nhận định giữ ổn định và 24,8% doanh nghiệp đánh giá khó khăn hơn.

[27]Chỉ số cân bằng về xu hướng sản xuất kinh doanh thể hiện số phần trăm doanh nghiệp dự báo xu hướng sản xuất tốt hơn trừ đi số phần trăm doanh nghiệp dự báo xu hướng sản xuất khó khăn hơn.

[28] Chỉ số tương ứng của quý II/2020 là -52,5% (11,3% doanh nghiệp nhận định tốt hơn và 63,8% doanh nghiệp nhận định khó khăn hơn).

[29]Chỉ số cân bằng về xu hướng sử dụng tổng chi phí thể hiện số phần trăm doanh nghiệp dự báo tăng trừ đi số phần trăm doanh nghiệp dự báo giảm.