Với sự cạnh tranh trong khu vực và quốc tế tại cuộc đua cách mạng công nghiệp 4.0 như hiện nay, nghiên cứu phát triển và đổi mới công nghệ là một vấn đề rất cấp bách đối với các doanh nghiệp Việt Nam. Hiện tại, nhiều doanh nghiệp trong nước bước đầu đã có cải tiến, sáng tạo hơn nhằm nâng cao chất lượng sản phẩm, thậm chí là thay thế sản phẩm và dịch vụ mới, song đầu tư cho nghiên cứu phát triển và đổi mới công nghệ tại các doanh nghiệp diễn ra còn chậm. Chủ đề của bài viết này hướng tới nghiên cứu tác động của các nhân tố đến đầu tư hoạt động nghiên cứu, phát triển và đổi mới công nghệ của doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp chế biến chế tạo (CBCT), nhằm chỉ ra các nhân tố tác động đến hoạt động này như thế nào, từ đó đưa ra một số gợi ý cho các doanh nghiệp và cơ quan chức năng trong việc hoạch định chính sách hỗ trợ cho doanh nghiệp trong nghiên cứu, phát triển và đổi mới công nghệ.

Thực trạng doanh nghiệp chế biến, chế tạo và hoạt động nhằm phát triển và đổi mới công nghệ

Tại thời điểm 31/12/2019, số doanh nghiệp chế biến, chế tạo đang hoạt động có kết quả sản xuất kinh doanh là 109,9 nghìn doanh nghiệp, tăng 45,9% so với năm 2016 và chiếm 16,4% tổng số doanh nghiệp của cả nước đang hoạt động có kết quả sản xuất kinh doanh. Bình quân giai đoạn 2016-2019, số doanh nghiệp CBCT đang hoạt động có kết quả sản xuất kinh doanh cả nước là 91,5 doanh nghiệp, tăng 53,4% so với bình quân giai đoạn 2011-2015.

Các doanh nghiệp CBCT ở Việt Nam hiện nay phần lớn là những doanh nghiệp thuộc nhóm ngành công nghệ thấp (chiếm tới 56,5%), doanh nghiệp thuộc nhóm ngành công nghệ trung bình (chiếm 31,4%), số doanh nghiệp thuộc nhóm ngành công nghệ cao chỉ chiếm 12,1%.

Ngành công nghiệp chế biến, chế tạo chiếm tỷ trọng lớn nhất trong tất cả các ngành kinh tế và ngày càng tăng lên. Nếu năm 2015, giá trị tăng thêm của ngành công nghiệp chế biến, chế tạo chiếm 13,69% GDP của toàn nền kinh tế thì đến năm 2019 tăng lên, chiếm 16,48%. Một trong những vai trò rất quan trọng của ngành công nghiệp chế biến, chế tạo là tăng tính kết nối liên ngành, liên vùng trong nước, liên quốc gia, khu vực và quốc tế. Vì vậy,trong Chiến lược phát triển kinh tế - xã hội 10 năm, Kế hoạch phát triển kinh tế - xã hội 5 năm, Đảng, Nhà nước và Chính phủ luôn nhấn mạnh vai trò của ngành công nghiệp chế biến, chế tạo trong việc đưa Việt Nam trở thành nước công nghiệp theo hướng hiện đại, thì công nghiệp chế biến, chế tạo được coi là động lực dẫn dắt nền kinh tế tăng trưởng.

|

Doanh thu thuần do các doanh nghiệp công nghiệp chế biến, chế tạo bình quân năm giai đoạn 2016- 2019 tạo ra là 8.054 nghìn tỷ đồng, chiếm 39% so với tổng doanh thu thuần khu vực doanh nghiệp. Năm 2010, doanh thu thuần của doanh nghiệp có trình độ công nghệ cao chiếm 27%; trình độ công nghệ trung bình chiếm 31,7% và trình độ công nghệ thấp chiếm 41,3% thì đến năm 2015 tương ứng lần lượt là 39,4%; 20,5%; 40,1% và năm 2019 là 41,3%; 22,5%; 36,2%.

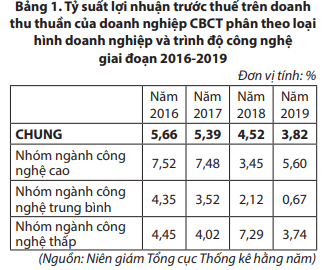

Theo trình độ công nghệ, doanh nghiệp CBCT thuộc nhóm ngành công nghệ cao có tỷ suất lợi nhuận trước thuế trên doanh thu thuần cao nhất với 5,6% năm 2019, xếp thứ hai là doanh nghiệp CBCT thuộc nhóm ngành công nghệ thấp là 3,7% và cuối cùng là doanh nghiệp CBCT thuộc nhóm ngành công nghệ trung bình là 0,7%. Bình quân giai đoạn 2016-2019, tỷ suất lợi nhuận trước thuế trên doanh thu thuần của doanh nghiệp nhóm công nghệ cao là 6,6%, tăng 0,1 điểm phần trăm so với bình quân giai đoạn 2011-2015; doanh nghiệp nhóm công nghệ thấp là 4%, tăng 0,3 điểm phần trăm và doanh nghiệp nhóm công nghệ trung bình là 2,4%, tăng 0,6 điểm phần trăm.

Theo số liệu điều tra từ 4.196 doanh nghiệp chế biến, chế tạo do Tổng cục Thống kê thực hiện năm 2019, số doanh nghiệp có hoạt động nghiên cứu và phát triển công nghệ là 253 doanh nghiệp, chiếm 6%, trong số này có 62,5% doanh nghiệp tự nghiên cứu, 8,7% doanh nghiệp thuê ngoài và 28,8% doanh nghiệp vừa tự nghiên cứu vừa thuê ngoài. Trong số doanh nghiệp có hoạt động nghiên cứu và phát triển công nghệ vừa tự nghiên cứu vừa thuê ngoài thì có 72,2% doanh nghiệp có tỷ lệ tự nghiên cứu từ 50% trở lên.

Công nghệ, máy móc thiết bị hiện đang được sử dụng nhiều nhất trong các doanh nghiệp xuất xứ chủ yếu từ các nước phát triển, chiếm 31,2% tổng số doanh nghiệp được khảo sát, trong đó 28,6% số doanh nghiệp có công nghệ đến từ các nước phát triển hàng đầu thế giới. Tuy nhiên, số doanh nghiệp chế biến, chế tạo tại Việt Nam sử dụng công nghệ nhiều nhất từ Trung Quốc chiếm 27,3%; Nhật Bản chiếm 16,8%; Đài Loan chiếm 15,4%; Hàn Quốc chiếm 6,1%; Đức chiếm 2,7%.

Các doanh nghiệp chủ yếu tập trung vào chiến lược cải tiến quy trình sản xuất; cải tiến chất lượng sản phẩm; mở rộng nhiều loại sản phẩm,...

Xét về hình thức đổi mới công nghệ, doanh nghiệp Việt Nam có xu hướng“ưa chuộng” đổi mới chất lượng sản phẩm nhiều hơn so với đổi mới quy trình sản xuất, cụ thể tỷ lệ đổi mới chất lượng sản phẩm của doanh nghiệp nhiều hơn 4,2% so với đổi mới quy trình sản xuất. Riêng doanh nghiệp thực hiện đồng thời cả đổi mới quy trình sản xuất và đổi mới chất lượng sản phẩm hiện có 2.322/4.196 doanh nghiệp, chiếm tỷ lệ 55,3%.

Đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ

Đầu tư R&D được coi là hoạt động đầu tư thượng nguồn, bởi nền kinh tế ngày càng hội nhập sâu rộng thì sự thanh lọc càng nghiệt ngã hơn. Vì vậy, chỉ có hoạt động R&D và đổi mới công nghệ mới giúp Việt Nam cạnh tranh trong vai trò trở thành nước sản xuất thay thế vai trò công xưởng giá rẻ.

Theo Kết quả Điều tra doanh nghiệp năm 2019, nguồn kinh phí cho hoạt động nghiên cứu và phát triển công nghệ chủ yếu đến từ nguồn vốn tự có của doanh nghiệp, chiếm 88,5% (trong đó DN ngoài nhà nước chiếm 53,3%, doanh nghiệp có vốn đầu tư nước ngoài chiếm 32%), tiếp đến là vốn đi vay chiếm 7,1%, vốn ngân sách nhà nước chiếm 3,2% và nguồn khác chiếm 1,2%. Các doanh nghiệp rất hiếm khi tiếp cận được các nguồn vốn từ ngân sách nhà nước đề thực hiện các hoạt động cải tiến công nghệ, dù đã có các chương trình, các quỹ của Chính phủ dành cho vấn đề này. Đa phần nguồn vốn cho các hoạt động R&D và đổi mới công nghệ do doanh nghiệp tự bỏ ra.

Về phân bổ nguồn vốn cho các hoạt động nghiên cứu phát triển và đổi mới công nghệ, nếu năm 2007, đa phần nguồn vốn này của doanh nghiệp được dùng để trang trải cho các hoạt động nghiên cứu phát triển, chiếm gần 58%, trong khi chỉ dành gần 30% cho việc đổi mới công nghệ; thì những năm 2008-2011, xu hướng này lại ngược lại, các doanh nghiệp dành nhiều kinh phí hơn cho các hoạt động đổi mới công nghệ.

Nếu năm 2007, bình quân mỗi doanh nghiệp chỉ bỏ ra khoảng 2,4 tỷ đồng cho chi phí nghiên cứu thì con số này đã tăng gấp gần 2 lần trong năm 2010, đạt khoảng 5 tỷ đồng và đặc biệt là năm 2011 đã tăng đột biến lên khoảng 24 tỷ đồng, gấp 10 lần so với năm 2007. Tỷ lệ chi phí nghiên cứu trên tổng nguồn vốn, tổng doanh thu cũng như tổng lợi nhuận trước thuế của doanh nghiệp cũng tăng trong giai đoạn 2012-2018. Điều này chứng tỏ các doanh nghiệp đang ngày càng bỏ ra nhiều chi phí cho các hoạt động nghiên cứu phát triển và đổi mới công nghệ. Đây dường như là một yêu cầu bắt buộc đối với các doanh nghiệp nếu muốn tiếp tục phát triển.

Các doanh nghiệp có quy mô lớn và vừa thường có nhiều khả năng thực hiện cả hoạt động nghiên cứu và cải tiến hơn các doanh nghiệp nhỏ. Đối với hoạt động nghiên cứu phát triển, chỉ có các doanh nghiệp siêu nhỏ gặp bất lợi trong việc thực hiện cả hoạt động nghiên cứu và cải tiến. Các doanh nghiệp với tất cả các loại hình pháp lý đều có nhiều khả năng thực hiện đầu tư vào nghiên cứu triển khai và cải tiến hơn các doanh nghiệp nước ngoài, trong khi công nghệ mới được triển khai và có nguồn gốc từ nước ngoài.

Đối với các doanh nghiệp CBCT có đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ, tỷ lệ doanh nghiệp kinh doanh có lãi trong năm 2018 là 84,98%, chỉ có 15,02% số doanh nghiệp thua lỗ.

Các nhân tố tác động đến đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ

Đã có rất nhiều những nghiên cứu trước đã nhận diện các nhân tố tác động đến đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ trong doanh nghiệp. Chúng tôi đề xuất mô hình nghiên cứu các yếu tố ảnh hưởng đến chi đầu tư phát triển và đổi mới công nghệ như sau:

Hình 1: Mô hình nghiên cứu đề xuất của tác giả

H1: Doanh nghiệp có quy mô lao động càng lớn thì khả năng đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ càng cao

H2: Doanh nghiệp có thời gian hoạt động dài thì khả năng đầu tư cho hoạt động nghiên cứu, phát triển và đổi mới công nghệ cao.

H3: Doanh nghiệp có doanh thu càng lớn thì khả năng đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ càng cao

H4: Doanh nghiệp có tỷ suất lợi nhuận càng lớn thì khả năng đầu tư cho hoạt động nghiên cứu,phát triển và đổi mới công nghệ càng cao

H5: Loại hình doanh nghiệp có tác động đến đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ

H6: Vị trí địa lý của doanh nghiệp có tác động đến đầu tư cho hoạt động nghiên cứu, phát triển và đổi mới công nghệ.

Với mô hình hồi quy logistics như sau:

Trong đó: Y là biến phụ thuộc, thể hiện chi đầu tư hoạt động nghiên cứu, phát triển và đổi mới công nghệ, được đo lường bằng hai giá trị 1 và 0 (1 là doanh nghiệp có chi đầu tư hoạt động nghiên cứu, phát triển và đổi mới công nghệ và 0 là ngược lại) và các biến giả X5 (loại hình doanh nghiệp) và X6 (vùng kinh tế).

Nguồn dữ liệu phục vụ cho nghiên cứu đánh giá tác động của các nhân tố đến hoạt động đầu tư nghiên cứu, phát triển và đổi mới công nghệ của doanh nghiệp chế biến, chế tạo dựa trên kết quả điều tra doanh nghiệp năm 2019 của Tổng cục Thống kê. Kết quả mô tả biến được thể hiện trong bảng sau:

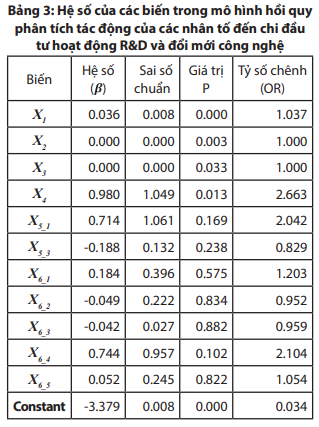

Như vậy có thể thấy, các biến độc lập loại hình doanh nghiệp ((X5) và vị trí địa lý (X6) chưa thấy được tác động đến chi đầu tư hoạt động nghiên cứu, phát triển và đổi mới công nghệ. Vậy có thể kết luận như sau: Với các yếu tố khác không đổi, khi số năm hoạt động của doanh nghiệp tăng lên 1 thì khả năng chi đầu tư cho hoạt động nghiên cứu phát triển và đổi mới công nghệ của doanh nghiệp tăng lên 3,7%, trong khi đó tỷ suất lợi nhuận của doanh nghiệp tăng lên 1% thì chi đầu tư cho nghiên cứu, phát triển và đổi mới công nghệ tăng lên 166,3%. Yếu tố lao động và doanh thu thuần của doanh nghiệp có bằng chứng tác động đến khả năng chi cho hoạt động nghiên cứu phát triển và đổi mới công nghệ, tuy nhiên mức độ tác động không đáng kể.

Một số kiến nghị chính sách

Để thúc đấy phát triển mạnh mẽ khoa học, công nghệ và đổi mới sáng tạo không chỉ phụ thuộc vào mối liên kết của quốc gia mà phụ thuộc rất nhiều vào sự nghiên cứu, phát triển và đổi mới công nghệ trong doanh nghiệp. Theo đó, một số giải pháp thúc đẩy nghiên cứu phát triển và đổi mới công nghệ mới cần lưu ý:

-

Tiếp tục bổ sung, hoàn thiện các cơ chế, chính sách hỗ trợ phát triển khoa học và công nghệ đối với doanh nghiệp. Hỗ trợ doanh nghiệp nghiên cứu, phát triển và đổi mới công nghệ trong sản xuất sản phẩm mới và thay đổi quy trình công nghệ.

-

Cần xác định rõ ràng thứ tự ưu tiên đối với từng ngành nghề cụ thể tương ứng với những giai đoạn phát triển để có định hướng phát triển khoa học và công nghệ trọng điểm. Khuyến khích các doanh nghiệp nâng cao năng lực làm chủ công nghệ, cải tiến và nghiên cứu công nghệ mới.

-

Thực thi hiệu quả chính sách đào tạo, thu hút, trọng dụng cán bộ khoa học và công nghệ, khơi dậy sức sáng tạo, nâng cao trách nhiệm và tôn trọng sự khác biệt trong công tác nghiên cứu khoa học xã hội. Xây dựng, khiển khai các chương trình cụ thể để thu hút và phát huy có hiệu quả các nhà khoa học, chuyên gia giỏi nước ngoài, đặc biệt là các chuyên gia Việt Nam hiện đang sinh sống và làm việc ở nước ngoài./.

Đỗ Văn Huân - Trường Đại học Kinh tế Quốc dân

Đinh Thị Thủy - Tổng cục Thống kê

DANH MỤC TÀI LIỆU THAM KHẢO

-

Nguyễn Vân Anh, Nguyễn Khắc Hiếu (2020), Các yếu tố ảnh hưởng đến đổi mới công nghệ tại các doanh nghiệp vừa và nhỏ của Việt Nam, Tạp chí Khoa học Đại học Mở Thành phố Hồ Chí Minh, 15(3), 167-179;

-

Viện Nghiên cứu Quản lý kinh tế Trung ương (2015), Năng lực cạnh trạnh và công nghệ cấp độ doanh nghiệp tại Việt Nam - Kết quả điều tra năm 2010-2014, Hà Nội;

-

Griliches, The Search for R&D Spillovers, Scand.J. of Economics 94, Supplement, 29-47, 1992;

-

Gnyawali, D. R., & Park, B.-J. (2009), Co-opetition and technological innovation in small and medium-sized enterprises: A multilevel conceptual model, Journal of Small Business Management, 47(3), 308-330;

-

Chuang, L.M., Liu, C.C., Tsai, W.C. and Huang, C.M. (2010), Towards an analytical framework of organizational innovation in the service industry, African Journal of Business Management , 4(5), 790-799;

-

Cheng Liwei & Dai Xiaoyong, (2012) The Distribution of R&D Investment and Influence Factors of R&D Intensity Base don 300,000 industrial Enterprises’Panel Data in China;

-

Joonhwan Choi, Jaegul Lee (2017) Firm size and compositions of R&D expenditures: evidence from a panel of R&D performing manufacturing firms, Industry and Innovation 25(329),1-23;

-

Lijun Liu (2017) A Literature Review on the Factors Influencing R & D Investment, Chinese Studies, 6, 24-28;

-

Thong, J. Y. L. (2015). Anintegratedmodelofinformationsystemsadoptioninsmallbusinesses, Journal of Management Information Systems, 15(4), 187-214;

-

Branzei, O., & Vertinsky, I. (2006), Strategic pathways to product innovation capabilities in SMEs, Journal of Business Venturing, 21(1), 75-105;

-

Lubatkin, M. H., Simsek, Z., Ling, Y., & Veiga, J. F. (2006), Ambidexterity and performance in small-to medium-sized firms: The pivotal role of top management team behavioral integration, Journal of Management, 1, 32-64;

-

Legima E. Doh và Damian R. Prince (2015), The impact of research and development on revenue generation and investment valuetion of info-tech corportion, Journal of Business Economics and Finance, ISSN: 2146-7943;