Ngày 8/3/2022, Thủ tướng Chính phủ đã ban hành Quyết định số 318/QĐ-TTg về Bộ tiêu chí quốc gia về xã nông thôn mới và Bộ tiêu chí quốc gia về xã nông thôn mới nâng cao giai đoạn 2021 - 2025. Bộ tiêu chí bao gồm 19 tiêu chí để bình xét xã đạt chuẩn nông thôn mới, trong đó có tiêu chí số 10 về thu nhập, thực hiện qua chỉ tiêu thu nhập bình quân đầu người.

Ngày 30/6/2022, Bộ Kế hoạch và Đầu tư đã ban hành Quyết định số 1245/QĐ-BKHĐT Công bố các chỉ tiêu về hợp tác xã và khu công nghiệp và ban hành quy trình thu thâp, tổng hợp và tính toán tiêu chí về thu nhập thuộc Bộ chỉ tiêu quốc gia về nông thôn mới giai đoạn 2021 - 2025.

Trên cơ sở các quyết định được bàn hành, Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư) đã xây dựng Quy trình thu thập, tổng hợp và tính toán Tiêu chí về thu nhập bình quân đầu người trên địa bàn các xã thuộc Chương trình MTQG xây dựng nông thôn mới, trong đó có quy trình thu thập, tổng hợp và tính toán tiêu chí về thu nhập thủy sản

Theo hướng đẫn của Tổng cục Thống kê (TCTK), quy trình thu thập, tổng hợp và tính toán Tiêu chí về thu nhập bình quân đầu người trên địa bàn các xã thuộc Chương trình MTQG xây dựng nông thôn mới giai đoạn 2021 – 2025 trong thu nhập từ thủy sản có mục đích, ý nghĩa nhằm thu thập các thông tin để xác định thu nhập của hộ từ hoạt động nuôi trồng, ươm giống cá, tôm, thủy sản khác hoặc đánh bắt thủy hải sản ở ao hồ, sông, suối, biển. Đơn vị tính trong thu nhập thủy sản là nghìn đồng.

Thu nhập từ nguồn lợi thủy sản giúp nhiều hộ gia đình cải thiện kinh tế

Để hiểu rõ về thu nhập từ thủy sản, TCTK đưa ra khái niệm về các hoạt động thủy sản. Theo đó, các hoạt động thủy sản bao gồm: Nuôi trồng, đánh bắt thuỷ sản (ươm giống, nuôi trồng, đánh bắt thuỷ sản) và các hoạt động có liên quan như: Các công việc sơ chế sản phẩm (ướp muối, ướp lạnh, phơi khô sản phẩm), phân loại, làm sạch sản phẩm v.v…

Phạm vi tính thu nhập và chi phí chỉ tính những sản phẩm đã thu trong 12 tháng qua của nuôi trồng, đánh bắt thuỷ sản trên mặt nước mặn, lợ, ngọt; không tính sản phẩm dở dang. Trị giá từng loại sản phẩm tính theo giá thực tế bán đổi, phần còn lại được tính theo giá bình quân năm ở chợ gần nhất tại địa phương.

Về chi phí tính mọi khoản đã sử dụng để có được các khoản đã thu trong 12 tháng qua. Các chi phí mua đổi tính theo giá thực tế, phần tự túc tính theo giá bình quân ở chợ gần nhất tại địa phương.

Dưới đây là cách hỏi và cách ghi thông tin trên bảng hỏi

Phiếu thu thập thông tin

Câu 1. Trong 12 tháng qua hộ ông/bà có phát sinh thu nhập - chi phí từ hoạt động nuôi, ươm giống cá, tôm, thủy sản khác hoặc đánh bắt thủy hải sản ở ao hồ, sông, suối, biển không?

Có 2 cách trả lời: Có hoặc Không.

Mã 1. Hỏi thông tin thu nhập - chi phí từ thủy sản của hộ.

Mã 2. Chuyển sang hỏi mục 6 (Thu nhập từ hoạt động sản xuất kinh doanh, dịch vụ phi nông, lâm nghiệp, thủy sản hoặc chế biến sản phẩm nông, lâm nghiệp, thủy sản của hộ).

Chú ý trong câu hỏi 1, khoảng thời gian 12 tháng qua có nghĩa là khoảng thời gian kể từ tháng tiến hành phỏng vấn lùi về trước 12 tháng. Ví dụ: điều tra viên đến phỏng vấn hộ gia đình vào tháng 8/2022 thì khoảng thời gian 12 tháng qua có nghĩa là từ tháng 9/2021 đến tháng 8/2022.

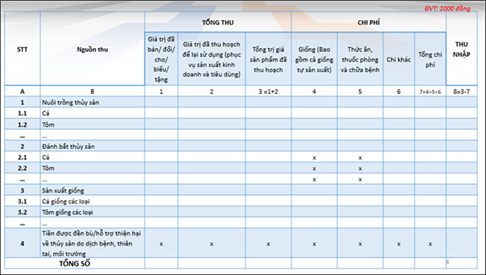

Cách ghi thông tin vào bảng hỏi đối với Cột B (Nguồn thu) bao gồm: Nuôi trồng thủy sản; Đánh bắt thủy sản; Sản xuất giống; Tiền được đền bù/hỗ trợ thiệt hại về thủy sản do dịch bệnh, thiên tai, môi trường.

Trong khai thác về khoản thu:

Cột 1: Ghi giá trị đã bán/đổi/cho/biếu/tặng tương ứng với từng nguồn; Cột 2: Ghi giá trị đã thu hoạch để lại sử dụng (phục vụ sản xuất kinh doanh và tiêu dùng) tương ứng với từng nguồn thu ở cột B; Cột 3: Tổng trị giá sản phẩm đã thu hoạch (Cột 3 bằng cột 1 cộng cột 2) tương ứng với từng nguồn thu ở cột B.

Đối với các cột 4, 5 ,6 ,7 sẽ tiến hành khai thác Chi phí từ các nguồn thu tương ứng. Cụ thể, Cột 4: Khai thác các chi phí từ giống. Theo đó, giống ghi trị giá giống thuỷ sản (cá, tôm, cua...) đã dùng vào sản xuất trong 12 tháng qua. Giống thuỷ sản phải mua tính theo giá thực tế mua. Giống tự túc tính theo giá bình quân năm của chợ gần nhất tại địa phương

Cột 5: Tính chi phí về thức ăn, thuốc phòng và chữa bệnh. Trong đó, tổng số chi phí về thức ăn tinh, thức ăn thô, các loại thức ăn khác thực tế đã dùng trong 12 tháng qua (kể cả phần tự túc của hộ đã được tính vào thu nhập). Thức ăn do tự túc được tính theo giá sản xuất bình quân năm; nếu mua ngoài được tính theo giá thực tế mua. Không tính thức ăn có được do thu nhặt, hái lượm chưa được tính vào thu nhập; Thuốc phòng và chữa bệnh.

Cột 6: Tính các chi phí khác, bao gồm: Dụng cụ nhỏ, vật rẻ tiền mau hỏng: số tiền chi mua các dụng cụ nhỏ, vật rẻ tiền mau hỏng để phục vụ cho nuôi trồng, đánh bắt thuỷ sản.

Dụng cụ nhỏ thuộc loại rẻ tiền mau hỏng mua trong 12 tháng qua (xô, chậu, rổ rá, quang sảo, v.v...) quy định sử dụng hết trong 12 tháng qua không phân bổ.

Một số dụng cụ nhỏ thuộc công cụ lao động chưa đủ tiêu chuẩn xếp vào tài sản cố định thì tiến hành tính phân bổ theo thời gian sử dụng trong hai hoặc ba năm tuỳ theo từng loại để tính chi phí sản xuất.

Một số dụng cụ nhỏ hộ tự làm được chưa tính vào thu của hộ thì không ghi ở đây.

Về năng lượng, nhiên liệu: Số tiền (kể cả trị giá hiện vật) thực tế hộ đã chi dùng về điện, than đá, than bánh/tổ ong, xăng, dầu hỏa, dầu mazut, dầu diezel, ga hóa lỏng (LPG), khí thiên nhiên, củi và năng lượng/nhiên liệu khác dùng cho sản xuất thủy sản (bơm nước, chạy guồng trong vùng nuôi tôm, sấy sản phẩm, chế biến thức ăn…).

Không tính năng lượng, nhiên liệu tự túc và chưa được tính vào thu của hộ, ví dụ: Củi tự kiếm được nhưng chưa sử dụng. Không tính năng lượng, nhiên liệu dùng cho đời sống, dùng cho nông nghiệp, chăn nuôi gia súc gia cầm… mà không liên quan đến hoạt động thủy, hải sản.

Trị giá tiền và hiện vật hộ chi mua/đổi muối, nước đá hoặc các phụ liệu khác để dùng cho sản xuất, kinh doanh thủy sản trong 12 tháng qua.

Sửa chữa nhỏ, bảo dưỡng từ số tiền do hộ chi ra để sửa chữa nhỏ, bảo dưỡng thường xuyên TSCĐ (máy móc, ao, hồ nuôi tôm, nhà xưởng phục vụ sản xuất), công cụ thủ công; Khấu hao tài sản cố định; Thuê và đấu thầu đất: Số tiền thực tế hộ đã chi trả trong 12 tháng qua về thuê hoặc đấu thầu mặt nước để nuôi trồng thuỷ sản. Nếu thuê hoặc đấu thầu đất sử dụng trong nhiều năm thì số tiền này được phân bổ theo số năm sử dụng để tính vào chi phí sản xuất, nuôi trồng thủy sản trong 12 tháng qua.

Chi phí Thuê tài sản, máy móc, phương tiện thuê vận chuyển: Số tiền thực tế hộ đã chi trả trong 12 tháng qua về thuê phương tiện, máy móc để phục vụ cho sản xuất. Nếu thuê sử dụng trong nhiều năm thì số tiền này được phân bổ theo năm sử dụng để tính vào chi phí sản xuất trong 12 tháng qua.

Trả công lao động thuê ngoài: số tiền hộ trả công lao động thuê ngoài làm các công việc như chăm sóc, bảo vệ, vệ sinh vùng nuôi trồng thuỷ sản.

Trả lãi tiền vay cho hoạt động thủy sản: Số tiền trả lãi cho các khoản vay để đầu tư cho thuỷ sản.

Thuế kinh doanh: Số tiền thuế nuôi trồng, thuế khai thác thuỷ sản hộ đã nộp trong 12 tháng qua.

Chi phí khác: Số tiền hộ đã chi ngoài các mục nêu trên như các khoản lệ phí giao thông, bưu điện, quảng cáo, đào tạo, bảo hiểm sản xuất...

Cột 7: Tổng chi phí cho hoạt động thủy sản cột 7 được tính theo Cột 7 = cột 4 + cột 5 + cột 6.

Cột 8: Thu nhập từ hoạt động thủy sản được tính theo Cột 8 = cột 3 – cột 7 tức là Thu nhập bằng tổng trị giá của sản phẩm đã thu hoạch trừ đi tổng chi phí cho các sản phẩm đã thu hoạch đó.

Dòng cuối của Bảng hỏi là dòng Tổng số ghi tổng thu nhập và chi phí của hộ từ hoạt động thủy sản theo nguồn thu từng dòng ở cột B./.

Minh Thư